Home

Home

[딜사이트 박안나 기자] GS건설의 상반기 영업이익이 지난해 같은 기간 대비 40% 이상 증가했다. 2분기에만 2000억원을 웃도는 일회성 비용이 발생했지만, 건축·주택 부문에서 대규모 정산이익을 인식하며 영업이익 증가를 견인했다.

건축·주택 부문의 원가율 안정화가 계속될 것으로 전망되는 만큼, 하반기에 일회성 비용 여파가 사라진다면 본격적 수익성 개선이 나타날 것으로 기대된다.

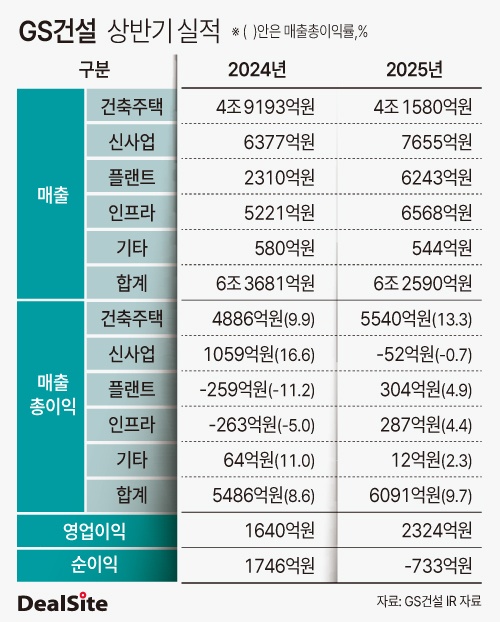

30일 GS건설은 올해 상반기 영업이익이 2324억원으로 집계됐다고 밝혔다. 지난해 같은 기간 대비 증가 폭은 41.8%에 달한다. 같은 기간 매출은 6조2590억원으로 1년 전보다 1.7% 줄었다.

매출 감소에도 불구하고 GS건설이 영업이익 증가 성과를 낼 수 있었던 배경으로는 건축·주택 부문 원가율 개선이 꼽힌다.

GS건설은 2분기에만 철산자이 더헤리티지와 메이플자이 등 주택 시공현장에서 2000억원에 이르는 도급 증액을 이끌어냈다. 도급 증액이 이뤄진 덕분에 원가율 부담을 대폭 낮출 수 있었다.

올해 상반기 GS건설의 건축·주택 매출총이익률은 13.3%였다. 지난해 같은 기간 9.9% 대비 3.4%포인트 높아졌다. 1분기 매출총이익률이 9.5%였던 반면 2분기에 무려 16.9%까지 치솟으며 전체 이익률을 끌어올렸다.

건축·주택 부문 매출이 지난해 상반기 4조9193억원에서 올해 4조1580억원으로 15.5% 줄었음에도, 매출총이익은 4886억원에서 5540억원으로 오히려 늘었다. 증가 폭은 13.4%에 이른다.

GS건설은 2분기에 ▲엘리먼츠 유럽 영업손실(1200억원) ▲국내 인프라사업 공기지연(450억원) ▲사우디 플랜트 공기지연(600억원) 등에 따라 총 2250억원 규모의 일회성 비용을 인식했다. 모두 영업이익 감소를 불러오는 일회성 비용이었는데, 주택 도급 증액으로 발생한 정산이익 덕분에 대규모 일회성 비용 충격을 대부분 상쇄할 수 있었다. 여기에 카타르 인프라 프로젝트 관련 판관비 환입 (700억원)까지 더해지면서 영업이익 증가로 이어졌다.

아쉬운 점은 상반기 영업이익이 지난해 같은 기간 대비 40% 이상 증가했음에도, 영업외비용에 환차손 1870억원 및 엘리먼트 유럽 청산비용 730억원 등이 추가로 반영됐다는 점이다. 일회성 이벤트 탓에 영업외비용이 급증했고, 결국 GS건설은 올해 상반기에 733억원 규모 순손실을 내며 적자전환했다.

GS건설의 건축·주택 부문 수익성 개선은 하반기에도 계속될 전망이다. 일회성 비용 충격을 제거하면 하반기부터는 본격적으로 영업이익 및 순이익 증가가 나타날 수 있을 것으로 기대된다.

송류림 한화투자증권 연구원은 "주택 마진의 구조적인 개선을 고려하면 GS건설의 영업이익은 점진적으로 개선될 것으로 예상된다"며 "다만 분기별, 부문별 원가율 변동이 컸던 만큼 하반기 중에는 마진 안정화 여부 및 주택 매출 감소 여파 등을 지켜봐야 할 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지