Home

Home

[딜사이트 박안나 기자] 1세대 부동산 디벨로퍼로 알려진 화이트코리아가 부동산 경기침체 속에서도 호실적을 이어가 눈길을 끈다. 실적 호조에 힘입어 꾸준히 순이익을 내면서 자본확충 효과가 나타나 재무안정성이 높아지고 있다는 분석이다.

부동산 개발사업의 특성상 대규모 레버리지 활용에 따른 재무변동성 확대는 개발사업자들의 주요 리스크로 꼽힌다. 화이트코리아가 우수한 성과를 바탕으로 재무안정성 제고를 이어간다면 신용등급 상향도 가능할 것으로 전망된다.

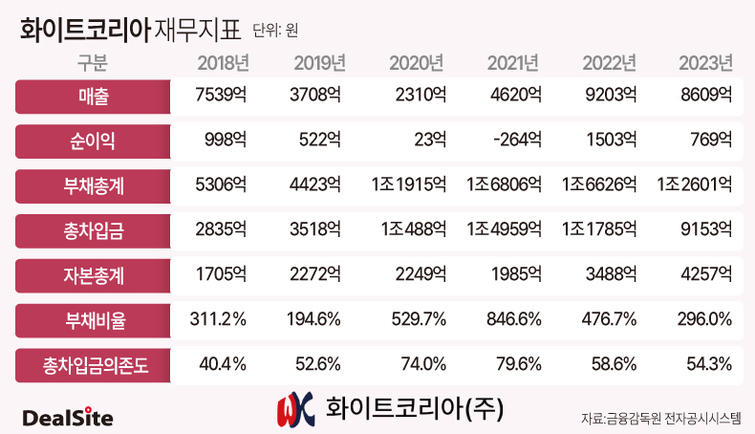

3일 부동산업계에 따르면 화이트코리아는 2022년, 2023년에 각각 1503억원, 769억원의 순이익을 올렸다. 화이트코리아의 최근 5년 연평균 순이익이 511억원이라는 점을 감안하하면 부동산 경기침체 본격화에도 최근 2년간 이익체력이 이전보다 개선된 셈이다.

고금리 및 고물가 여파에 부동산 및 건설 경기가 위축된 가운데 화이트코리아가 호실적을 낼 수 있었던 원동력으로는 우수한 분양실적이 꼽힌다. 부동산 개발회사라는 특성상 화이트코리아의 주 수익원은 자체분양 수입이다.

화이트코리아는 2022년에 9203억원, 2023년에 8610억원의 매출을 올렸다. 전체 매출 가운데 분양매출이 차지하는 비율은 각각 91.58%, 99.99%에 이르렀다.

2014년 이후 화이트코리아가 추진한 사업장의 분양률은 95%를 웃도는 것으로 나타났다. 2019년부터 2023년까지 ▲광명역파크자이(98.4%) ▲광명역센트럴자이(97.6%) ▲동탄파크자이 ▲DMC리버파크자이(96.9%) ▲별내자이더스타(99.5%) ▲송도자이더스타(99.6%) 등 현장이 이른바 '완판'행진을 이어갔다.

화이트코리아는 2020년 경기도 안산시 상록구 586번지 일원에 위치한 홈플러스를 주상복합으로 개발하기 위해 해당 토지를 매입하면서 4200억원을 지출했다. 2021년에는 송도자이더스타 현장 관련 용지대금 6000억원이 발생했다.

이 과정에서 화이트코리아는 재무건전성 악화를 겪기도 했다. 사업부지 확보를 위해 대규모 차입을 일으킨 탓에 2019년 4423억원에 그쳤던 화이트코리아의 부채총계는 2020년 1조1915억원으로 늘었다. 1년 만에 무려 169% 치솟았으며, 이듬해인 2021년 부채규모는 1조6806억원으로 증가했다.

이에 화이트코리아의 부채비율은 ▲2019년 194.6% ▲2020년 529.7% ▲2021년 846.6%로 급상승했다. 같은 기간 차입금의존도는 ▲2019년 52.6% ▲2020년 74.0% ▲2021년 79.6%로 높아졌다.

하지만 우수한 분양실적을 통해 자본을 키우고 재무건전성을 회복하고 있는 것으로 분석된다. 화이트코리아는 꾸준히 순이익을 쌓으면서 자본규모를 키워가고 있다. 특히 자본 증가에 힘입어 부채비율, 차입금 의존도 등 재무건전성 지표가 계선되는 흐름을 보이고 있다.

2018년 말 1705억원이었던 화이트코리아의 자본은 지난해 4257억원으로 늘었다. 5년만에 무려 150% 증가했다. 대규모 분양수익을 바탕으로 호실적을 이어간 덕분이다. 2021년에 800%를 웃돌았던 부채비율은 지난 해 말 296%로 하락했으며 차입금 의존도는 78%에서 54%로 내려왔다.

화이트코리아는 재무건전성이 개선되면서 신용등급 상향 기대감도 나온다.

나이스신용평가(나신평)는 최근 화이트코리아의 신용등급 전망을 '안정적(Stable)'에서 '긍정적(Positive)'으로 변경했다. 화이트코리아의 신용등급은 B+로 평가됐는데, 신용등급 전망이 긍정적으로 바뀐 만큼 BB급으로 상향될 가능성이 열린 셈이다.

나신평이 꼽은 화이트코리아의 등급 상향 조건은 ▲우수한 분양 및 입주실적 유지 ▲자본증대 흐름 속 현 수준의 재무안정성 유지 등이다.

나신평은 화이트코리아에 대해 "개발사업 특성상 대규모 외부 차입을 일으키며 공격적인 재무정책을 이어가는 탓에 분양 및 입주성과 등에 따라 재무리스크 변동성은 높을 수밖에 없고, 이는 신용도 평가에 부정적"이라고 평가했다. 이어 "우수한 분양성과 덕분에 자본규모가 지속적으로 늘고 있는 점은 재무적 완충능력 확대 및 재무리스크 완화 요인"이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지