Home

Home

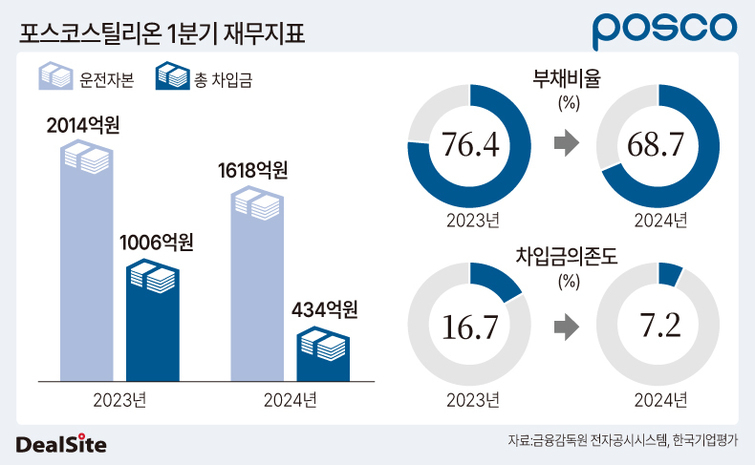

[딜사이트 송한석 기자] 포스코스틸리온이 철강업 불황에도 실적을 개선하며 승승장구하고 있다. 그럼에도 이 회사는 운전자본까지 인위적으로 조정해 순유입되는 현금을 늘리며 유동성 확보에 박차를 가하고 있다. 철강 시장의 불황이 길지 않을 것이라는 장인화 포스코 회장의 언급이 있었던 만큼 향후 회복될 업황에 선제적으로 대응하기 위한 움직임이라는 것이 시장의 시각이다.

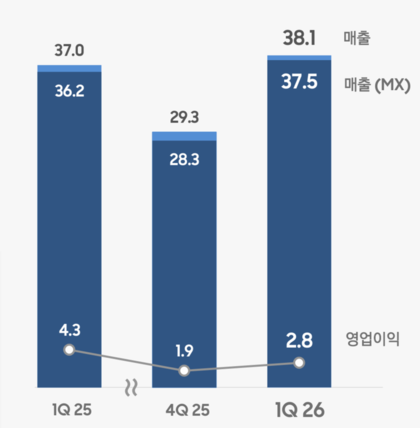

포스코스틸리온은 올해 1분기 3123억원의 매출과 125억원의 영업이익을 기록했다. 이는 전년 동기 대비 각각 10.7%, 536.6% 늘어난 금액이다. 이에 순이익도 87억원을 내며 같은 기간 127.5% 증가했다.

순이익이 늘어난 가운데 포스코스틸리온은 운전자본(매출채권+재고자산-매입채무) 부담도 줄였다. 이 회사의 올해 1분기 운전자본은 1618억원으로 전년 동기 대비 19.7% 감소했는데, 구체적으로 같은 기간 매입채무를 23.7%(1300억원→1608억원) 늘리고 매출채권을 10.6%(1904억원→1703억원) 줄인 영향이 컸다. 이렇다 보니 영업활동현금흐름도 같은 기간 186억원 증가한 385억원을 기록했다.

다만 재고자산은 같은 기간 8.1%(1409억원→1523억원)으로 늘어났는데 이는 업황과 관계없이 원자재를 판매하는 기업과의 협상에 따라 후판, 강판 등의 구매량을 탄력적으로 조절한다는 게 회사의 설명이다.

포스코스틸리온 관계자는 "원자재사랑 협상을 할 때 조건에 따라 자사가 더 많이 구매하는 둥 탄력적으로 원자재량을 조정하는 까닭에 재고자산이 늘어난 것으로 보인다"고 말했다. 실제 재고자산 1분기 장부금액을 살펴봐도 원재료가 전년 동기 대비 30.2% 늘어난 612억원을 기록했다.

포스코스틸리온이 이처럼 좋은 실적에도 인위적으로 운전자본까지 조정하고 있는 이유는 장인화 회장의 당부와 무관치 않다는 게 시장의 시각이다. 장 회장은 지난 3월 기자간담회에서 "철강업은 세계적으로 경기가 좋지 못하지만, 불황은 길기 않을 것"이라며 "포스코는 철강 사업이 기본이라. 소재 사업과 함께 쌍두마차로 기능해야 한다"고 강조했다. 즉 포스코의 자회사인 포스코스틸리온도 회복될 철강 수요에 대비해 선제적으로 유동성 확보에 나섰다는 것이다.

한편 포스코스틸리온은 고금리 기조가 계속되자 차입금까지 줄이며 재무개선에도 나서고 있다. 올 1분기 이 회사의 총 차입금은 전년 동기 대비 56.8% 줄어든 434억원을 기록했다. 이에 이자비용도 같은 기간 32.9% 감소한 7억원으로 집계됐다. 이에 전반적인 재무지표들도 개선되는 추세를 보였다. 특히 부채비율(76.4%→68.7%)과 차입금의존도(16.7%→7.2%)가 각각 7.7%포인트, 9.5%포인트 하락했다.

이에 대해 앞선 회사 관계자는 "포스코의 기조가 건전한 재무안전성 지표를 유지하는 것인 데다 현재 큰 비즈니스 및 투자 설비 등에 대해 예정된 것이 없어 차입금 줄이는 데 힘쓰고 있다"며 "현재 업황이 안 좋다보니 운전자본을 줄였지만 잠깐 감소한 것이지 향후 불황이 회복된다면 다시 늘릴 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지