Home

Home

[딜사이트 박안나 기자] 호텔롯데가 롯데렌탈 지분 매각을 바탕으로 세운 대규모 실탄 확보 계획에 차질이 빚어졌다. 공정거래위원회가 롯데렌탈과 SK렌터카간 기업결합을 불허하면서다. 호텔롯데는 롯데렌탈 지분 매각을 통해 1조원에 육박하는 자금 유입을 기대해왔다. 대규모 자금 유입이 예정된 데 따라 지난해 말 발행했던 신종자본증권(영구채)의 중도상환(콜옵션) 및 금리상향조정(스텝업) 대응도 원활하게 이뤄질 것으로 관측됐다. 하지만 공정위 결정에 따라 롯데렌탈 매각 계획에 제동이 걸리면서 고금리 신종자본증권이 호텔롯데의 발목을 잡는 '독'이 될 수 있다는 우려가 나온다.

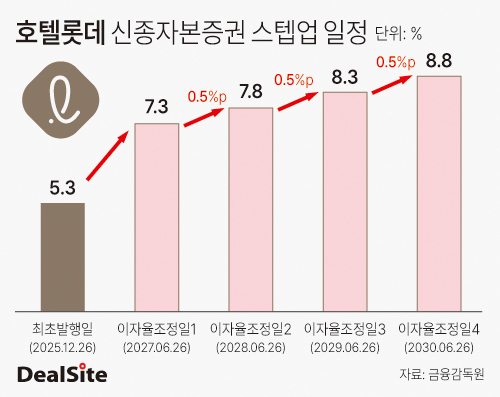

호텔롯데는 지난해 12월 1800억원 규모의 신종자본증권을 발행했다. 표면 만기는 30년이지만 1년6개월 후 중도상환(콜옵션)이 가능한 구조다. 통상 신종자본증권의 콜옵션 및 스텝업 시점이 5년인 점을 감안하면 1.5년은 업계 평균 대비 상당히 공격적인 구조다. 호텔롯데가 이처럼 이례적으로 1.5년 뒤 조기상환이 가능한 조건에서 신종자본증권을 발행한 배경에 롯데렌탈 지분 매각이 자리하고 있다는 분석이 나온다.

신종자본증권은 만기 연장이 가능한 구조 덕분에 회계상 자본으로 인정된다. 다만 콜옵션이 부여된 경우 스텝업 이후 급격히 높아지는 금리 부담 때문에 조기상환 또는 차환이 사실상 관행처럼 받아들여진다. 대부분의 국내 기업 신종자본증권이 5년 콜옵션 구조를 택하는 것과 달리 호텔롯데는 콜옵션 기일을 1년6개월로 짧게 설정했다.

호텔롯데의 신종자본증권은 2027년 6월 도래하는 첫 번째 스텝업 시점에 콜옵션을 행사해 채무를 상환하지 않을 경우 2.0%p의 가산금리가 붙는다. 기존 발행금리가 5.3%인 점을 고려하면 금리는 7.3%로 치솟게 된다. 이후에는 2030년까지 매년 0.5%p의 가산금리가 붙는 조건이다.

문제는 이 시점에 상환 또는 같은 자본성 증권으로 차환을 하지 못할 경우 호텔롯데의 재무지표에 부담이 될 수 있다는 점이다. 신종자본증권을 상환하면 자본으로 인정되던 금액이 사라지며 부채비율과 차입금 의존도가 상승할 수 있다. 이를 피하려면 같은 신종자본증권이나 후순위채 등 자본성 조달 수단으로 차환해야 한다. 일반 채무증권으로 차환할 경우 자본은 줄고 부채가 늘면서 재무지표 악화로 이어질 수 있어서다. 자본성 증권의 경우 일반 회사채 대비 금리가 높게 책정되는데, 시장 여건과 그룹 전반의 신용도에 따라 조달 비용이 높아질 가능성도 배제할 수 없다.

호텔롯데는 어피니티와 롯데렌탈 거래 종결을 위해 결합신고서를 수정하는 등 다양한 방안을 논의 중인 것으로 전해진다. 플랜 B로 새로운 원매자를 찾는 방안도 거론되고 있다. 다만 롯데렌탈의 몸값이 조 단위에 이르는 만큼 대체 원매자 풀은 제한될 가능성이 크다.

일각에서는 2027년 콜옵션 시점이라는 '보이지 않는 데드라인'이 존재하는 상황에서 향후 매각 협상에서 호텔롯데의 협상력이 약화될 수 있다는 우려도 제기된다. 자칫 '제 값 받기'가 어려워지면 롯데그룹 전반의 유동성 확보 계획에도 차질이 생길 수도 있다.

롯데그룹은 앞서 지난해 3월 사모펀드 어피니티에쿼티파트너스와 롯데렌탈 지분 56.2%를 약 1조6000억원에 매각하는 계약을 체결했다. 호텔롯데가 들고 있는 롯데렌탈 지분 35%와 부산롯데호텔의 21.2%가 매각 대상이었다. 어피너티는 이후 추가 유상증자를 통해 롯데렌탈 지분율을 63.5%까지 끌어 올린다는 계획을 세워뒀다. 하지만 공정거래위원회는 어피니티의 롯데렌탈 인수를 불허했다. 이미 SK렌터카를 보유한 어피니티가 업계 1위인 롯데렌탈까지 품으면 독과점으로 인한 가격 인상 등 시장 경쟁 제한 우려가 크다는 판단에서다.

롯데그룹 관계자는 "롯데렌탈 매각과 관련해 어피니티와 맺은 계약은 여전히 유효하다"며 "양사는 협의를 통해 여러 방안으로 검토를 진행하는 중"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지