Home

Home

한화그룹의 계열분리 구상이 가시화되면서 금융 부문을 책임지는 김동원 한화생명 사장의 행보에 시선이 쏠리고 있다. 테크·라이프 부문이 먼저 분리 수순에 들어간 반면, 금융계열은 조 단위에 이르는 몸집과 복잡한 지분 구조로 독립까지 넘어야 할 문턱이 높다는 평가다. 결국 금융계열 분리의 성패는 한화생명을 중심으로 계열사 전반의 재무 체력과 기업가치를 얼마나 끌어올릴 수 있느냐에 달려 있다. 이에 딜사이트는 한화그룹 오너 3세 경영 승계의 '마지막 퍼즐'로 꼽히는 금융계열 분리의 향방과 풀어야 할 경영 과제들을 짚어본다. [편집자 주]

[딜사이트 이솜이 기자] 한화그룹 금융계열 분리 시나리오, 즉 김동원 한화생명 사장의 독립 경영 구상이 현실화되려면 개별 계열사의 '관리 성적표'도 평가받아야 한다. 금융부문 핵심 계열사인 한화생명을 정점으로 한 지배구조 개편이 거론되는 가운데, 김 사장이 책임지고 끌어안은 자회사들의 재무 체력 역시 금융부문 밸류에이션을 좌우하는 변수로 부상하고 있어서다. 그중에서도 한화저축은행은 김 사장의 승계 구도에서 부담 요인으로 가장 먼저 거론되는 계열사다.

29일 업계에 따르면 한화생명은 금융계열 지배구조 재편의 일환으로 2024년 한화저축은행을 100% 자회사로 편입했다. 이는 금융부문 독립을 염두에 둔 포석으로 해석됐지만, 편입 이후에도 한화저축은행의 수익성과 자본 건전성 지표는 좀처럼 개선되지 않고 있다.

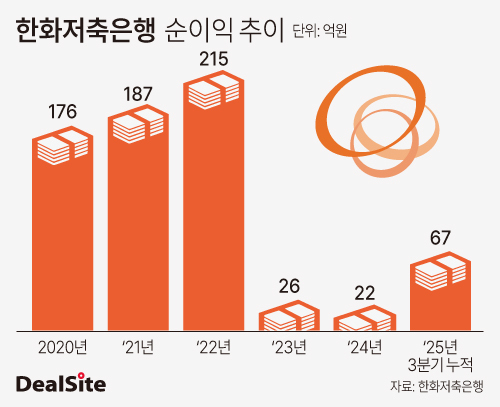

실적만 놓고 보면 단기 회복 조짐은 감지된다. 2025년 3분기 누적 기준 한화저축은행의 순이익은 66억원으로 전년동기(60억원) 대비 10% 늘었다. 분기별로도 1분기 30억원, 2분기 17억원, 3분기 19억원의 순이익을 기록했다. 그러나 이 같은 개선 흐름이 구조적인 수익성 회복으로 이어졌다고 평가하기에는 무리가 따른다는 게 업계의 중론이다.

중장기 흐름은 여전히 부진하다. 한화저축은행의 순이익은 2020년 176억원, 2021년 187억원, 2022년 215억원으로 안정적인 흐름을 보였지만, 2023년 23억원으로 급감했다. 2024년에도 연간 순이익은 22억원에 그치며 2년 연속 이익 창출력이 최저 수준에 머물렀다. 이는 지배구조 재정비 등 김 사장이 금융부문 독립을 준비하는 시점과 맞물려 나타난 실적 저하라는 점에서 부담이 더 크다는 평가다.

수익성 악화의 핵심 배경에는 대손비용 부담이 자리하고 있다. 대손충당금은 2020년 249억원에서 2022년 315억원으로 늘어난 데 이어, 2023년 510억원, 2024년에는 632억원까지 확대됐다. 지난해 3분기 말 기준으로도 대손 부담은 여전히 높은 수준을 유지하며 비용 압박이 구조적으로 고착화된 모습이다.

부동산 리스크는 이 같은 부담을 키운 결정적 요인이다. 2022년 말 레고랜드 사태 이후 부동산 PF 시장이 급격히 위축되면서 부실채권이 늘었고, 한화저축은행 역시 충당금 적립 부담을 피하지 못했다. 실제 부동산업(PF·건설업·부동산업) 신용공여 연체율은 2020~2022년 2%대에 머물다 2023년 12.87%로 급등했고, 2024년에는 18%까지 치솟았다. 2025년 3분기 말 기준으로도 14.75%를 기록하며 위험 신호가 이어지고 있다.

이에 따라 한화저축은행은 여신 축소와 보수적 운용으로 대응하고 있다. 총여신은 2022년 1조962억원을 정점으로 2023년 9450억원, 2024년 9109억원으로 감소했고, 2025년 3분기 말 9036억원까지 줄었다. 하지만 여신 축소 과정에서 고정이하여신(NPL)비율이 오히려 부각되는 '분모 효과'가 나타나며 자산건전성 지표는 개선되지 못했다. NPL 비율은 2023년 8.52%, 2024년 11.54%로 치솟았고, 2025년 3분기 말에도 9.18%로 금융당국 권고치를 웃돌았다.

한화저축은행은 가계대출 비중을 늘리며 포트폴리오 전환을 시도하고 있다. 가계대출 비중은 2020년 14%에서 2021년 9%, 2022년 11%로 미미했지만, 2023년 21%로 1년 새 10%포인트(p) 상승했다. 2024년에도 28%로 확대됐고 2025년 3분기 말에는 31%로 최근 5년 중 최고치를 찍었다.

반면 기업대출 비중은 2020년 86%, 2021년 91%에서 2022년 77%, 2023년 65%로 하향 곡선을 그렸다. 이후 2024년부터 2025년 3분기 말까지 53~54%선을 유지하고 있다. 다만 이러한 구조 전환이 아직 실질적인 수익 안정성 개선으로 이어졌다고 보기는 어렵다는 평가가 우세하다.

업계에서는 한화저축은행의 부진이 단순한 개별 계열사 문제가 아니라 김동원 사장의 금융계열 분리 전략 전반에 영향을 미칠 수 있다는 점을 주목하고 있다. 금융부문이 독립 지주로 전환될 경우 김 사장은 지분 교환이나 추가 매입을 통해 지배력을 확보해야 하는데, 이 과정에서 금융계열 전반의 기업가치가 핵심 변수로 작용한다.

결국 한화저축은행의 경영 성적표는 김동원 사장이 금융부문의 '독립 경영 주체'로 평가받는 요소 중 하나라는 분석이 나온다. 저축은행의 체질 개선 여부에 따라 금융계열 분리 시점과 방식, 나아가 김 사장의 승계 구도 전반에 대한 시장의 신뢰도 역시 달라질 수 있다는 이유에서다.

한화저축은행 관계자는 "어려운 시장 환경 속에서도 수익성과 건전성 관리를 병행하고 있다"며 "한화생명의 리스크 관리 노하우를 접목해 체질 개선과 금융 계열 시너지 확대에 나설 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지