Home

Home

[딜사이트 최광석 기자] 리메드가 수주 물량과 실제 납품량 사이의 극심한 괴리로 인해 시장의 우려를 사고 있다. 수백억원대 수주 소식을 알려졌지만 실제 매출로 이어진 비율은 한 자릿수에 불과한 상황이다. 특정 글로벌 파트너사에 대한 과도한 의존도가 장밋빛 수주를 미이행 리스크로 바꿨다는 지적이다.

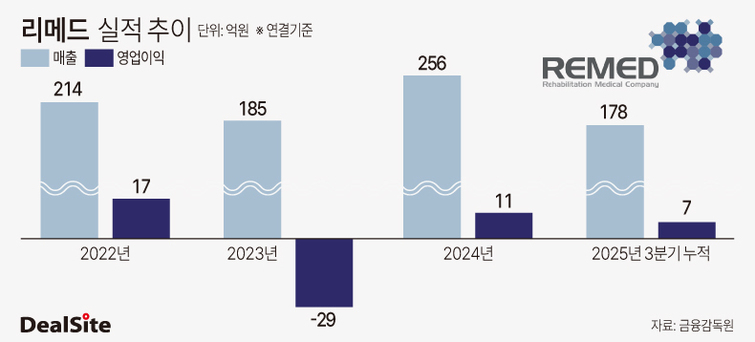

30일 업계에 따르면 리메드의 작년 3분기 누적 매출과 영입이익은 각각 178억원, 7억원이다. 이는 전년 동기 대비 6.8%, 50.8% 감소한 수치다.

2022년 각각 214억원, 17억원을 기록했던 매출과 영업이익은 2023년 185억원, 마이너스(-) 29억원으로 감소했고 이듬해에 256억원, 11억원으로 소폭 반등했다.

회사의 실적이 널뛰는 가장 큰 원인으로는 수주 물량 대비 턱없이 낮은 실제 납품량이 지목된다. 가장 대표적인 사례가 근력 강화 기기 'ZTone plus'다. 리메드는 2021년 9월부터 2024년 10월까지 총 11차례에 걸쳐 400대, 금액으로는 234억원 규모를 수주했다고 공시했다. 그러나 실제 납품된 물량은 172대, 금액으로는 19억원에 그쳤다. 수주총액 대비 실제 납품액 비율이 단 8.12%에 불과하다.

뇌재활 치료기 및 만성통증 치료기 역시 상황은 비슷하다. 총 17차례에 걸쳐 509대(36억원)를 수주했으나, 실제 납품은 89대(11억원) 수준에 머물렀다. 대당 단가 역시 수주 당시 예상치와 실제 납품 시 차이가 발생하는 것으로 보여 수익성 구조에 의문이 제기되고 있다. 이외에 2020년 3월 호주 'Cryomed Nominees Pty Ltd'와 체결한 21억원 규모의 에스테틱용 자기자극기기 계약은 이행율 저조로 인한 1억원 규모로 축소되기도 했다.

수주와 납품의 큰 괴리는 특정 글로벌 파트너사에 대한 높은 의존도 때문으로 분석된다. 리메드의 글로벌 파트너사 짐머(Zimmer)에 대한 매출 의존도는 작년 3분기 말 기준 24.8%에 달한다. 또 짐머의 영업 네트워크를 통해 글로벌 기업인 앨러간에 제품을 공급하기도 했지만 상대의 내부 조직 재정비 여파로 인해 2024년까지 판매가 사실상 소강상태에 머물기도 했다.

시장 한 관계자는 "리메드처럼 특정 파트너사의 상황에 따라 수주가 매출로 직결되지 않는 구조는 리스크가 크다"며 "투자자들은 단순 수주 금액보다는 실제 매출 인식 시점과 납품 가능성을 면밀히 살펴야 한다"고 조언했다.

회사 관계자는 "독일과 인도 파트너사의 오더 지연으로 (납품)이행이 되지 않고 있다"며 "계약 이행을 위해 (파트너사와) 지속적으로 협의를 하고 있는 상황"이라고 밝혔다.

한편 2003년 설립된 리메드는 전자약 및 자기장 치료 기술 기업이다. 2019년 테슬라 요건(이익미실현 기업)으로 코스닥에 상장했으며 TMS(경두개 자기자극, 정신과·신경과 질환 치료), NMS(신경자기자극, 통증 완화 및 근육 재활), CSMS(근력 강화 및 미용·에스테틱) 분야 등의 사업을 영위하고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지