Home

Home

[딜사이트 이세정 기자] 콜드체인(저온유통체계) 풀필먼트 서비스 기업인 아워박스의 매출원가율이 100% 미만으로 떨어지며 사업구조 안정화의 발판을 마련했다. 하지만 공격적인 외형 성장에 따른 판관비 부담과 부실채권 리스크가 대두되는 모습이다. 아워박스가 내년 하반기 기업공개(IPO)를 앞두고 있는 만큼 수익성 확보가 최대 과제로 떠오르고 있다.

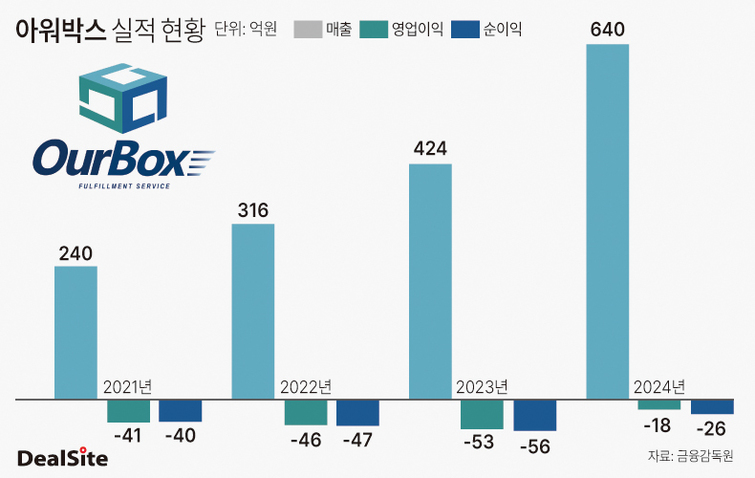

금융감독원 전자공시에 따르면 아워박스는 2024년 말 기준 매출 640억원과 영업이익 마이너스(-)18억원을 기록했다. 전년 동기 대비 매출은 51% 증가했지만, 적자 기조는 이어졌다. 주목할 부분은 매출원가 구조가 정상화되고 있다는 점이다. 아워박스의 매출원가율은 2023년 말 103%에 달하는 '역마진' 구조였지만, 이듬해 95% 수준으로 약 8%포인트(p) 하락했다. 매출에서 원가가 차지하는 비율인 매출원가율이 100%를 초과할 경우 기업이 벌어드린 돈 보다 쓴 돈이 더 많다는 의미로 풀이된다.

◆ 공격적 영업 활동에도 대손상각비 대거 계상…미수금 회수 '난항'

하지만 아워박스는 여전히 이익을 내지 못하고 있다. 가장 큰 원인으로는 판관비 통제 실패가 꼽힌다. 아워박스는 2023년 매출총이익과 판관비가 각각 -12억원, 40억원을 기록하며 50억원이 넘는 적자가 발생했다. 그나마 2024년에는 매출총이익이 29억원으로 양수를 기록했지만, 판관비가 전년보다 20% 불어난 48억원을 기록하며 흑자 전환에 실패했다.

판관비 항목을 살펴보면 아워박스의 공격적인 영업 활동과 그에 따른 부작용이 뚜렷하게 나타난다. 예컨대 아워박스 판관비 중 많은 비중을 차지하는 지급수수료는 2023년 4억원에서 2024년 8억원으로 2배 확대됐다. 지급수수료는 외부 컨설팅을 비롯해 전산 시스템 유지 보수, 용역 인건비 등이 포함된다. 업계는 아워박스가 물류센터 투자를 단행한 데 따른 비정규 인력 채용 확대가 영향을 끼쳤을 것으로 보고 있다. 교육훈련비가 114%(569만→1220만원) 껑충 뛴 이유와도 맞닿아 있는 것으로 풀이된다.

여비교통비는 3743만원에서 1억745만원으로 187% 성장했다. 하지만 광고선전비와 판매촉진비는 각각 75%, 40% 위축된 1098만원, 3613만원에 그쳤다. 온라인 등 불특정 다수에 대한 홍보 효과를 기대하기보다, 대면 영업 등에 집중했기 때문으로 해석된다.

눈길을 끄는 부분은 실질적인 리스크 관리 능력인 대손상각비다. 2023년 1047만원에 불과하던 아워박스의 대손상각비는 1년 만에 6940만원으로 7배 가까이 급증했다. 풀필먼트 회사는 사업 특성상 고객사에서 받지 못한 물류비 손실을 대손상각비로 계상한다.

아워박스의 경우 '선물류 후정산'의 구조적 한계를 가지고 있는 데다, 고객사의 결제 건전성 악화가 맞물린 것으로 파악된다. 실제로 2024년은 코로나19 팬데믹으로 비대면 소비 트렌드 확산할 당시 시장에 진입한 중소 셀러들이 경기 침체 장기화 여파로 폐업하던 시기다.

◆ 테슬라 상장 추진…'콜드체인' 팀프레시 리스크 관리 실패 전철 우려

문제는 아워박스가 내년 하반기 기업공개(IPO)를 준비하고 있는 만큼 이익 체력을 다져야 한다는 점이다. 아워박스는 이른바 '테슬라 상장'으로 불리는 적자 기업 특례상장 제도를 활용할 것으로 예상된다. 테슬라 상장은 미국 테슬라가 2010년 적자에도 나스닥에 상장한 것을 벤치마킹해 2017년 국내 도입됐다. 재무 지표보다는 미래 성장성에 주안점을 두고 있다.

아워박스는 이미 2021년 기업가치 1000억원 이상의 예비유니콘 기업으로 선정된 데다, 콜드체인 풀필먼트 분야 1위 입지를 다지고 있는 만큼 성장성이 높게 점쳐진다. 하지만 2023년 '파두 사태'로 확산된 특례 상장에 대한 시장 불신이 여전히 존재하는 만큼 재무 체력을 갖춰야 한다는 게 업계의 중론이다.

콜드체인 전문 스타트업인 팀프레시의 서비스 중단 사례도 불안요인으로 꼽힌다. 팀프레시는 2024년 도전한 1000억원 규모의 프리IPO(상장 전 투자유치)에 실패하며 현재 서비스를 중단한 상황이다. 연평균 매출 성장률이 88%를 웃돌았지만, 미수금 회수 지연 등에 따른 대손상각비가 쌓이면서 수익성이 악화된 점이 투자 실패로 이어졌다는 분석이다. 이 같은 흐름은 아워박스가 지난해 9월 신한투자증권을 상장 대표 주관사로 선정하면서 재무적 안정성을 확보하겠다고 언급한 배경과도 무관치 않다.

풀필먼트 스타트업들의 줄상장이 예고되면서 강력한 IPO 경쟁자가 늘어난 점 역시 짚고 넘어갈 대목이다. 아워박스와 함께 네이버 풀필먼트 연합(NFA)을 구축 중인 파스토의 경우 2024년 말 기준 연간 매출 764억원으로, 가장 공격적으로 외형 성장을 일구고 있다. 오아시스마켓이나 컬리 등도 풀필먼트 서비스 영역이 겹친다.

이와 관련해 딜사이트는 아워박스의 재무 건전성과 IPO 등에 대한 계획을 듣기 위해 질의했으나, 답변하지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지