Home

Home

[딜사이트 최광석 기자] 리메드 종속기업들이 부진의 늪에서 벗어나지 못하며 모기업에 부담을 주고 있다. 외형 확대가 더뎌지며 손실이 누적돼 자본잠식에 빠졌기 때문이다. 회사는 경영효율화를 위한 내부 구조조정과 본사 영업망 공유를 통해 올해를 흑자 전환의 원년으로 삼겠다는 복안이다.

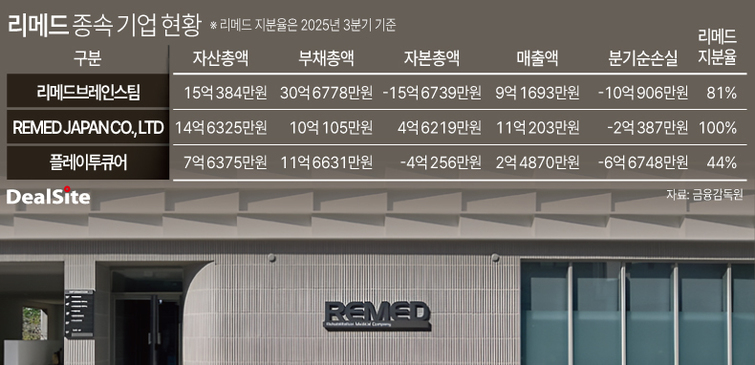

2일 업계에 따르면 리메드는 2025년 3분기 말 기준 리메드브레인스팀을 비롯 ▲REMED JAPAN CO., LTD(REMED JAPAN) ▲플레이투큐어 등 3곳의 종속회사를 보유하고 있다. 리메드가 보유하고 있는 이들의 지분율은 각각 81%, 100%, 44%다.

이들 기업은 모두 지난해 기대에 미치지 못하는 성적표를 거둔 것으로 나타났다. 가장 상황이 심각한 곳은 가정용 전자약 기업 리메드브레인스팀이다. 2020년 설립된 이 회사는 병원용 장비를 가정용으로 확장하는 데 집중해왔으나 지난해 3분기 누적 매출 9억원, 순손실 10억원을 기록했다. 특히 자본총액이 마이너스(-) 16억원 수준으로 떨어지며 자본잠식 상태에 빠졌다.

디지털 치료제(DTx) 개발사인 플레이투큐어 역시 비슷한 상황이다. 2021년 설립 이후 발달장애 아동 등을 위한 콘텐츠 개발에 매진해왔으나, 지난해 매출 2억원, 순손실 7억원을 기록하며 자본총액이 -4억원으로 돌아섰다.

일본 현지법인인 REMED JAPAN은 외형이 커지고 있으나 당기순손실에서 벗어나지 못하는 모습이다. 이로 인해 부채비율이 2024년 33.7%에서 작년 216.6%로 급등하며 재무건전성에 경고등이 켜진 상태다. 이로 인해 리메드는 지난해 REMED JAPAN에 5억원을 긴급 지원하기도 했다.

시장 한 관계자는 "종속회사들의 부진이 장기화될 경우 모회사에 악영향을 미칠 수 밖에 없다"며 "리메드가 추진 중인 전자약와 디지털 치료제의 결합 모델이 안착하기 위해선 자회사들의 독자적인 매출처 확보와 재무구조 개선이 선행돼야 한다"고 조언했다.

리메드 측은 종속기업들의 부진이 연결 실적에 악영향을 미치고 있다는 점을 인정하면서도 각 자회사들과의 사업적 연계성을 포기할 수 없는 핵심 동력이라고 강조했다. 나아가 종속기업들의 외형 확대 및 손실 축소를 위해 고강도 구조조정에 착수했다고 밝혔다. 상대적으로 규모가 작은 종속기업들의 고정비 부담을 줄이기 위한 경영적 판단으로 풀이된다.

구체적으로는 임원진을 계약직 체제로 전환하는 등 인건비 절감에 나섰으며, 별도의 영업 조직이 없는 종속회사들을 대신해 리메드 본사의 영업 인력이 자회사 제품 판매를 직접 지원하고 있다. 또 시너지를 극대화하기 위해 종속회사들을 위례 소재 리메드 사옥으로 집결시켜 협업 효율을 높이고 있다.

리메드 관계자는 "종속회가들이 제품 연구개발에 집중할 수 있도록 본사 차원의 영업지원을 강화하고 있다"며 "구조조정을 통한 비용 절감 효과이 가시화되면 올해부터는 수익성 개선을 기대할 수 있을 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지