Home

Home

[딜사이트 박안나 기자] 깨끗한나라의 올해 회사채 발행 규모가 대폭 증가한 가운데 신종자본증권과 전환사채 등 회사채 종류의 다변화 흐름이 나타났다. 이에 더해 정책금융의 지원을 활용한 회사채 발행도 증가해 눈길을 끈다. 일각에서는 재무건전성이 악화되면서 자체적인 신용도만으로의 외부자금 조달이 여의치 않은 데서 비롯된 결과라는 관측이 나온다.

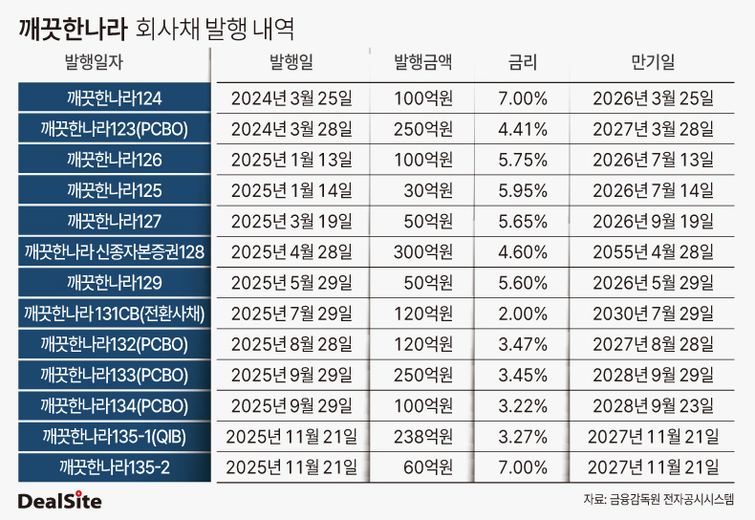

31일 업계에 따르면 깨끗한나라가 올해 회사채를 통해 조달한 자금은 1418억원으로 집계됐다. 지난해 회사채 발행금액이 350억원에 그쳤던 데 비하면 무려 4배를 웃도는 규모다.

깨끗한 나라의 회사채 발생 규모가 급증한 직접적인 배경으로는 폐합성소각로 신설 투자가 꼽힌다. 이 투자는 2023년 하반기부터 내년 상반기까지 700억원 이상의 자금이 투입되는 대규모 프로젝트다. 중장기 원가 절감과 환경 규제 대응을 목표로 한 투자였지만 실적 부진이 이어지면서 현금흐름 창출이 이를 뒷받침하지 못하게 됐고 결국 차입 부담이 빠른 속도로 가중됐다.

실제 올해 3분기 기준 깨끗한나라의 이자보상배율(EBITDA/금융비용) 0.7배로 추락했다. 2021년 6.3배, 2022년 4.3배에 이르렀던 수치는 2023년 1.2배로 급격히 낮아졌고 올해 들어서는 1배 미만까지 낮아졌다. 벌어들이는 현금으로 이자조차 감당하기 빠듯한 구간에 진입했다는 의미다.

이 같은 재무압박 속에서 눈에 띄는 변화는 조달 수단의 다변화다. 깨끗한나라는 올해 4월 처음으로 300억원 규모의 신종자본증권을 발행했고 7월에는 120억원 규모의 전환사채(CB)를 찍었다. 전환사채 발행은 2013년 5월 이후 12년여 만이다. 여기에 프라이머리 채권담보부증권(P-CBO)과 적격기관투자자(QIB) 채권까지 활용하며 자금 조달 창구를 넓히고 있다.

정책성 조달 비중 확대는 수치로도 확인된다. 지난해 250억원에 그쳤던 P-CBO 발행 규모는 올해 470억원으로 늘었다. QIB 시장에서도 처음으로 238억원을 조달하면서 정책금융과 연계된 자금조달 규모가 빠르게 늘어난 모양새다.

P-CBO는 자체 신용등급만으로는 시장에서 자금 조달이 쉽지 않은 기업을 대상으로 신용보증기금이 보증을 제공해 발행되는 유동화 증권이다. 발행사는 금융기관의 신용보강에 힘입어 상대적으로 낮은 금리로 자금을 조달할 수 있다. QIB는 공시 부담 등으로 공모 시장 활용이 어려운 기업이 연기금, 공제회, 금융회사 등 금융투자협회가 정한 적격기관투자자를 대상으로 채권을 발행하는 제도다. 정규 시장에 접근이 어려운 중소기업 등의 자금조달 기회 확대를 위해 도입됐다.

깨끗한나라가 정책적 뒷받침을 적극 활용하는 배경에는 신용리스크가 자리하고 있는 것으로 분석된다. 깨끗한나라의 신용등급은 지난해 말 BBB로 낮아진 것에 더해 올해 10월에는 등급전망마저 '부정적'으로 변경됐다. 일반 회사채를 통한 자력 조달이 점점 어려워지고 있는 셈이다.

깨끗한나라는 앞서 4월 신종자본증권을 발행했고 덕분에 300억원의 자본확충이 이뤄졌음에도 재무건전성 개선 효과를 보지 못했다. 이어 7월 공모채 발행을 검토했지만 충분한 수요를 확보하는데 실패했다. 결국 시장의 냉랭한 분위기만 확인한 채 전환사채(CB)를 발행해 자금을 끌어와야 했다. 공모채 발행 실패 이후 P-CBO, QIB 등 정책금융을 활용한 자금 조달로 방향을 튼 모습이다. P-CBO의 경우 8월과 9월에 총 3차례에 걸쳐 발행됐으며 QIB채권은 11월에 발행됐다.

정책금융 활용은 단기적으로 유동성 리스크를 낮추는 효과가 있으며 정책금융기관의 보증이 더해지는 덕분에 금리조건도 훨씬 유리하다. 다만 정책성 조달 비중이 높아지는 흐름이 민간 자본시장에 대한 접근성 약화 신호로 해석될 수 있다는 점은 부담 요인이다. 특히 대규모 설비투자 이후 실적 회복이 지연되고 있다는 점은 더욱 우려를 키우는 요소로 꼽힌다. 폐합성소각로 투자 효과가 가시화되지 않는 상황에서 차입 확대가 계속될 경우 신용도 회복은 요원할 것으로 전망된다.

한국기업평가 관계자는 "깨끗한나라의 경우 올해 4월 300억원 규모 신종자본증권을 발행하면서 차입금 일부를 상환했지만 계속되는 자본지출 부담과 약화된 현금창출력 등을 고려하면 차입금은 다시 증가할 가능성이 높다"며 "단기간 내 큰 폭의 차입규모 축소 및 재무지표 개선은 어려울 전망"이라고 진단했다.

한편 깨끗한나라 측은 회사채를 활용한 자금조달과 관련한 질문에 답을 하지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지