Home

Home

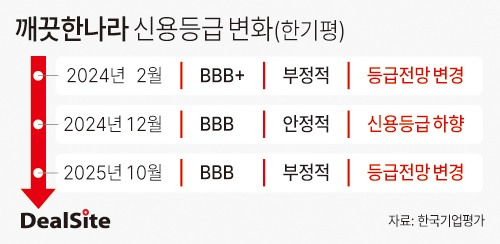

[딜사이트 박안나 기자] 깨끗한나라의 신용등급이 단기간에 급격히 흔들리고 있다. 원가 절감을 위해 단행한 대규모 투자가 오히려 재무 건전성을 갉아먹는 '부메랑'이 된 탓이다. BBB+였던 신용등급이 BBB로 낮아진 데 이어 최근 등급전망까지 '부정적'으로 변경됨에 따라 최현수 회장은 3세 경영체제 구축과 함께 재무위기 극복 및 수익성 개선의 과제도 떠안게 됐다.

23일 한국기업평가(한기평)에 따르면 깨끗한나라의 신용등급은 'BBB', 등급전망은 '부정적'으로 평가됐다. 지난해 2월 등급전망을 부정적으로 조정한 뒤 약 10개월 만에 BBB+에서 BBB로 실제 강등이 이뤄졌는데 다시 전망이 부정적으로 바뀐 것이다. 2023년 말 BBB+(안정적)으로 평가됐던 신용도가 2년여 만에 BBB(부정적)으로 추락하면서 깨끗한나라는 급격한 신용도 악화를 겪고 있는 모양새다.

한기평은 등급전망 변경 사유로 올해 상반기 비용 부담 가중에 따른 영업적자 확대를 꼽았다. 깨끗한나라는 2020년 사상 최대 실적을 기록한 이후 수익성이 급격히 둔화됐다. 2020년 영업이익은 521억원에 이르렀지만 2023년에는 영업손실 189억원을 기록하며 적자 전환했다. 지난해에도 9억원의 영업적자를 내며 손실 흐름이 이어졌고 올해 3분기 누적 기준 영업손실 규모는 133억원에 이르렀다. 올해 비용부담이 다시 커지면서 손익 개선 흐름을 보이지 못하고 있다는 점이 신용도에 부정적으로 작용한 것으로 풀이된다.

현금창출력이 저하되는 가운데 투자가 확대되는 흐름 역시 신용도에 부담을 더하고 있다. 깨끗한나라는 2018년 고형연료 사용시설과 에너지저장장치 설치에 약 482억원을 투입했고 2023년부터는 폐합성소각로 신설에 650억원을 투자한다는 계획을 세웠다. 해당 설비는 2026년 1분기 완공 예정이다. 순손실이 지속되는 상황에서 대규모 자본적지출(CAPEX)이 이어지면서 재무부담이 누적되고 있다는 평가다.

실제로 깨끗한나라의 지난해 연간 영업활동현금흐름은 마이너스(-) 56억원이었다. 영업활동으로 현금을 벌어들이지는 못하고 오히려 56억원의 현금이 유출됐다는 뜻이다. 올해에는 3분기까지 79억원의 현금이 빠져나가면서 영업활동에 따른 현금흐름 유출 속도가 더욱 빨라졌다. 이에 보유 현금성자산은 2023년 418억원에서 지난해 210억원까지 줄었다.

투자 재원을 내부 현금으로 충당하기 어려워지면서 차입 의존도는 높아졌다. 2021년 40.8%였던 차입금의존도는 폐합성소각로 투자가 본격화된 2023년 49.9%로 높아졌고 올 3분기 말에는 52.9%까지 상승했다. 부채비율 역시 2020년 159.7%에서 2022년 173.9%로 상승한 뒤 지난해 226.7%까지 상승했고 올해 3분기 말 233.6%를 기록했다. 폐합성소각로를 통한 자가생산 전력 증가와 그에 따른 전력비 부담 축소 및 원가절감 등 청사진을 그리고 대규모 투자를 결정했지만 이는 결국 회사를 '재무절벽'으로 밀어 넣은 패착이 됐다는 업계 분석이다.

눈길을 끄는 대목은 재무부담의 원흉으로 꼽히는 폐합성소각로 신설 투자가 최현수 회장이 대표이사를 맡고 있던 2023년에 결정됐다는 점이다. 해당 투자는 2023년 8월8일 개최된 이사회에서 승인됐다. 당시 깨끗한나라 이사회에는 대표이사 사장이었던 최현수 회장과 김민환 전 대표이사 부사장, 최정규 이사, 김영기 사외이사 등이 이름을 올리고 있었다. 최 회장이 당시 의사결정의 중심에 있었던 만큼, 향후 투자 효과가 가시화되지 않을 경우 경영 성과에 대한 시장의 평가가 더욱 엄격해질 수 있다는 지적도 나온다.

한기평은 이에 대해 "2026년에도 폐합성소각로 신설 투자가 이어지는 데 따라 약화된 현금창출력 등을 고려하면 과중한 재무부담은 중단기간 지속될 것"이라고 내다봤다.

한편 깨끗한나라 측은 재무부담 확대와 신용등급 조정에 대한 질문에 답을 하지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지