Home

Home

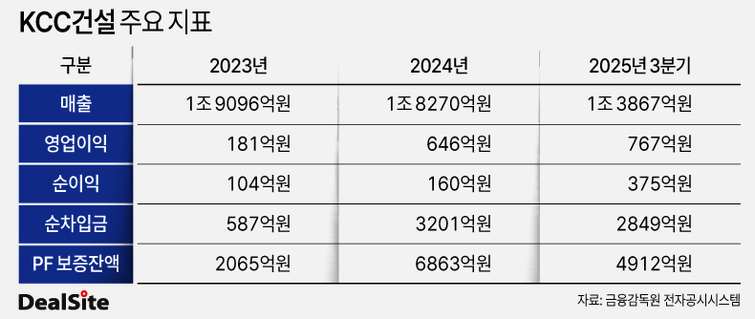

[딜사이트 박안나 기자] KCC건설이 올해 들어 눈에 띄는 실적 회복세를 보이고 있다. 실적 반등과 더불어 영업활동현금흐름 개선이 함께 나타나면서 유동성 여력도 풍부해지는 모습이다.

앞서 2024년 신용평가사들은 KCC건설의 신용등급 전망을 '부정적'으로 변경한 바 있다. 미분양 현장에서 발생한 공사대금 회수 지연과 그에 따른 유동성 저하 및 외부 차입 확대, PF 우발채무 우려 등이 등급 전망 변경 사유로 꼽혔다.

KCC건설의 실적이 올해 유의미한 실적 반등 흐름을 보이고 있는 데다 PF 보증잔액도 축소된 만큼 이에 힘입어 부정적 등급전망을 해소할 수 있을지 관심이 쏠린다.

올해 3분기 누적 기준 KCC건설의 매출은 1조3867억원, 영업이익은 767억원, 순이익 375억원으로 집계됐다. 지난해 같은 기간 대비 매출은 8.2%, 영업이익은 64.7% 늘었다. 순이익 증가 폭은 무려 166.3%에 달했다.

영업이익과 순이익이 대폭 늘었는데 KCC건설의 지난해 연간 영업이익이 646억원, 순이익이 160억원이었던 점을 고려하면 3분기 만에 지난해 연간 실적을 훌쩍 뛰어넘었다.

KCC건설이 3분기만에 이뤄낸 성과는 올해 연간 기준 역대 최대 실적을 경신할 것이라는 관측에 무게를 더한다. 영업이익은 기존 최고기록인 2017년 719억원을 3분기에 이미 넘어섰고, 순이익은 2021년 472억원의 80% 수준을 달성하면서다.

이와 같은 KCC건설의 호실적은 원가율 개선 덕분이다. 2022년 97%, 2023년 96%까지 치솟았던 원가율은 올해 85%로 안정화되며 수익성 개선을 주도했다. 원가율 하향 안정화는 매출 회복과 결합해 영업이익 및 순이익 증가의 원동력으로 작용했다.

순이익이 400억원에 육박하는 수준으로 커지면서 자본규모가 늘었고 이는 부채비율 하락으로 이어졌다. 지난해 말 5086억원이었던 KCC건설의 자본총계는 올해 3분기 5424억원으로 늘었다. 같은 기간 부채규모도 9700억원에서 1조원으로 증가했는데, 부채비율은 오히려 191%에서 184%로 하락했다. 자본 증가분이 부채 증가분을 압도한 결과다.

순이익 증가 등 영업실적이 개선된 데 더해, KCC건설의 영업현금흐름이 올해 들어 플러스(+) 전환한 점도 긍정적이다. 올해 3분기 기준 KCC건설의 영업활동현금흐름은 720억원으로 나타났다. 2021년부터 지난해까지 4년 연속 마이너스(-)흐름을 보였던 KCC건설의 영업활동현금흐름이 회복되고 있는 모양새다.

장기간 영업활동으로 유입된 현금보다 유출된 현금이 더 많았었는데, 이는 공사대금 등 회수가 제대로 이뤄지지 않았음을 보여준다. 매출 및 영업이익은 발생했지만 매출채권과 재고자산이 쌓였고, 이는 결국 유동성 저하로 이어졌다.

실제로 KCC건설의 현금성 자산 규모는 2020년 3960억원에 이르렀지만 ▲2021년 2592억원 ▲2022년 2194억원 ▲2023년 2780억원 ▲2024년 1834억원으로 꾸준히 감소했다.

KCC건설은 2021년만 하더라도 차입금 규모보다 현금성 자산 규모가 더 큰 사실상 무차입경영 기조를 유지했다. 2021년 -675억원이었던 순차입금은 2022년 403억원으로 늘면서 무차입경영은 막을 내리게 됐고, 지난해 말에는 순차입금이 3201억원까지 치솟았다.

하지만 올해 3분기 KCC건설의 현금성 자산은 1851억원으로 늘었고, 순차입금은 약 2800억원으로 줄었다. 이에 따라 순차입금 의존도는 지난해 말 22%에서 18%가량으로 낮아졌다. 부채비율 및 순차입금 의존도 하락과 현금성자산 증가 등은 단기적 재무유연성과 상환능력 측면에서 긍정적으로 평가할 수 있다.

특히 신용평가사들이 2024년 6월 KCC건설의 등급전망을 '부정적'으로 전환했던 주요 원인이 ▲차입규모의 확대와 그에 따른 재무건전성 저하 ▲PF(Project Financing) 우발채무 증가 등이었던 점을 고려하면, 등급전망 변경에도 영향을 미칠 수 있을 것으로 관측된다.

KCC건설의 PF 보증잔액은 지난해 6863억원에서 올해 3분기 기준 4912억원으로 감소했다. 앞서 신용등급 전망 변경 당시에는 PF보증 규모가 자본총계를 웃돌았던 탓에 PF 우발채무 부담이 과중한 수준에 이르렀다는 평가를 받았다. 하지만 3분기 기준 보증잔액이 자본총계를 하회하게 되면서 이와 같은 우려는 일부 해소할 수 있게 됐다.

업계 관계자는 "안정적 매출 흐름이 유지되는 가운데 실적 개선이 이뤄지고 분양 촉진 성과로 일부 PF 부담이 축소된 점은 긍정적"이라며 "다만 PF 대출 상환이 가능한 수준까지 분양 성적을 끌어올릴 수 있는지 여부가 중요한 상황"이라고 짚었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지