Home

Home

[딜사이트 노우진 기자] 리브스메드가 파두 이후 처음으로 기술특례상장 방식을 통해 조 단위 시가총액에 도전한다. 업계에서는 밸류에이션에 대한 우려도 나온다. 적자 기업인 까닭에 추정 당기순이익을 활용했는데 근거가 된 매출 전망치가 낙관적이라는 이유에서다. 추정치에 부합하는 매출을 달성하기 위해서는 해외 매출을 3년 만에 약 26배 늘려야 한다.

14일 투자은행(IB) 업계에 따르면 리브스메드는 최대 1조 3561억원의 시가총액을 목표로 하고 있다. 공모가 희망 밴드는 4만 4000원에서 5만 5000원이다. 파두의 '뻥튀기 상장' 논란 이후 기술특례상장으로 조 단위 몸값을 제시한 첫 타자인 셈이다.

이런 배경에서 리브스메드에도 엄격한 잣대가 적용될 것으로 보인다. 파두는 2023년 8월 1조 5000억원의 기업가치를 인정받고 시장에 입성했다. 그러나 상장 직후 실적 악화를 공시하며 논란에 휩싸였다. 증권신고서에서 연간 예상 매출액으로 1202억 9400만원을 제시했지만, 실제 3분기 누적 매출은 180억 4400만원에 불과했기 때문이다.

리브스메드도 순손실 상태라 2027년 추정 실적을 기반으로 공모가를 산출했다. 전제는 큰 폭의 매출 증가다. 리브스메드는 2025년 매출 예상치로 546억 1000만원, 2026년 매출 예상치로 1607억 7000만원을 제시했다. 2027년 매출 예상치는 3212억 8700만원이다. 매출을 매년 두 배씩 끌어올리겠다는 것이다.

매출 추정 근거는 주력 상품인 아티센셜의 판매 호조다. 아티센셜은 다관절 복강경 수술 기구로 지난해 기준 매출의 99%를 차지했다. 아티씰은 올해 말부터 판매를 시작했고 아티스테이플러, 리브스캠, 스타크 등은 개발 과정이라 예상 매출 기여도가 크지 않다. 아티센셜의 판매 실적이 매출로 직결되는 구조다.

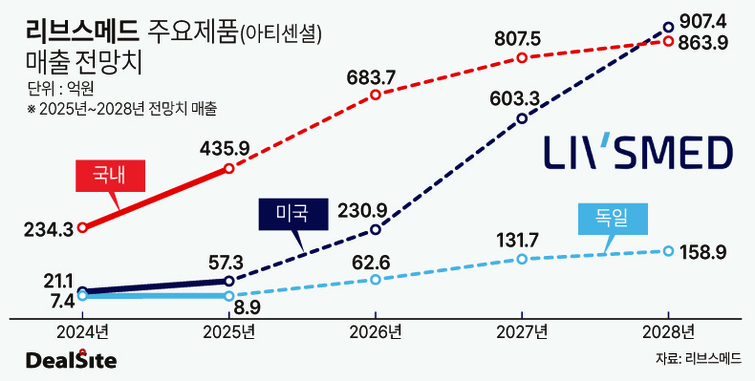

리브스메드는 국내 아티센셜 매출액이 지난해 234억 3100만원에서 올해 435억 9700만원으로 86% 증가할 것으로 예상했다. 이어 2026년에는 683억 7300만원, 2027년에는 807억 5700만원, 2028년에는 863억 9100만원을 전망했다. 증가율로 계산하면 각각 56.8%, 18.1%, 7% 수준이다.

리브스메드는 글로벌 시장에서 돌파구를 찾고 있다. 국내 의료기기 시장은 규모가 크지 않고 수요층도 한정돼 있다. 이 때문에 매출 확대에 한계가 있다고 판단한 것으로 풀이된다. 현재 진출한 국가 중에서는 미국과 독일에 기대를 걸고 있다.

지난해 기준 미국과 독일의 아티센셜 매출액 합계는 28억 5100만원이다. 리브스메드는 이 수치가 2025년 66억 3000만원까지 늘어나고 2026년에는 293억 5900만원으로 급증할 것으로 전망했다. 2027년 예상치는 735억 600만원이다. 2024년부터 2027년까지 3년 만에 약 25.78배 증가한다고 전망한 것이다. CAGR(연평균성장률)로 치면 195.4%다.

일각에서는 우려의 목소리가 나온다. 리브스메드의 지난해 기준 해외 매출 비중은 13.6%에 불과하다. 대리점 영업망을 활용한 지역적 확장 전략을 적극적으로 추진하겠다는 계획이지만, 구체적인 계약이나 기존 파이프라인 없이 해외 매출을 급격하게 늘릴 수 있을지 불확실하다. 인튜이티브 서지컬 등 글로벌 기업과도 정면 대결해야 한다.

리브스메드는 지난 4일 증권신고서를 기재정정하면서 추정손익계산서를 추가하고 매출 추정 근거를 부연했다. 파두 사태의 여파가 이어지는 가운데 시장의 우려를 해소하기 위한 시도로 풀이된다. 리브스메드는 11월 수요예측과 12월 청약을 거쳐 연내 코스닥 시장에 입성할 예정이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지