Home

Home

[딜사이트 노우진 기자] 리브스메드가 상장에 박차를 가하는 가운데 비교기업 적정성에 대한 지적이 나오고 있다. 국내 유사 기업이 부재하다는 이유로 글로벌 우량기업으로 피어그룹을 구성했는데 재무 상태상 괴리가 큰 까닭이다. 사업 유사성이 가장 높은 인튜이티브 서지컬과도 거리가 있다.

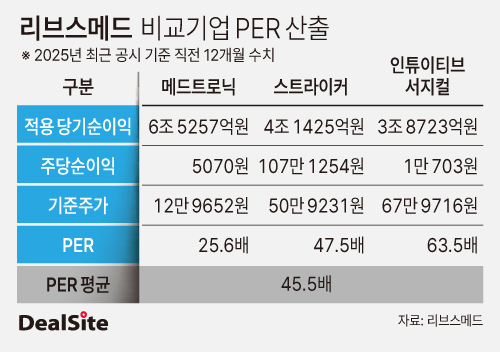

14일 투자은행(IB) 업계에 따르면, 리브스메드는 증권신고서를 기재정정하며 45.5배의 평균 주가수익배율(PER)을 적용했다. 당초 제시했던 45.9배에서 소폭 하향 조정된 수치다. 다만 주당 평가가액에 대한 할인율도 조정하면서 공모가는 기존 수준으로 유지했다.

눈에 띄는 건 비교기업 목록이다. 해외 업체로만 구성됐다. 상장 주관사인 삼성증권과 미래에셋증권은 업종 유사성을 기반으로 모집단을 선정하고 1차 사업, 2차 재무, 3차 일반 유사성 기준으로 총 3개 기업을 선정했다. 미국의 메드트로닉, 스트라이커, 인튜이티브 서지컬 등이다.

사업 유사성을 따지는 1차까지는 큐렉소도 포함됐다. 수술로봇 매출 비중이 30% 이상이라는 점에서 공통분모를 가진다. 선정된 모집단 가운데 유일한 국내 기업으로 코스닥에 상장돼 있다. 다만 큐렉소가 최종적으로 피어그룹에 포함됐다면 평균 PER이 크게 떨어졌을 수 있다. 큐렉소는 적자에서 벗어나지 못한 상태로 마이너스 PER을 기록하고 있다.

리브스메드 역시 적자 기업이지만 자신감을 보이고 있다. 내년 흑자전환 후 이익을 크게 늘릴 수 있다는 것이다. 주요 제품인 아티센셜을 포함해 모든 파이프라인 매출이 발생하고 해외 매출이 큰 폭으로 늘어난다는 가정이다. 이런 이유에서 리브스메드는 2027년 추정 당기순이익을 기반으로 밸류에이션을 산출하면서 직전 회계연도 및 올해 반기 기준 영업이익과 지배주주 당기순이익을 시현한 기업으로 조건을 압축했다.

다만 현재 시점에는 실적 간극이 크다. 리브스메드는 지난 3분기 기준 매출 345억 8059만원을 기록했다. 영업손실과 당기순손실은 각각 166억 3545만원과 171억 9581만원이다. 전년 동기 대비 매출이 크게 늘어나면서 손실폭이 줄어들기는 했지만 적자 상태다. 결손금도 누적되며 2900억원을 넘어섰다.

비교기업에 속한 3개 기업은 모두 순이익을 내고 있다. 메드트로닉은 지난 3개 분기 누적 매출로 257억 9700만 달러, 당기순이익 33억 9100만 달러를 기록했다. 스트라이커의 매출과 당기순이익은 각각 179억 4500만 달러와 23억 9700만 달러로 나타났다. 한화로 환산하면 매 분기 조 단위 순이익을 거둔 셈이다.

유사성이 가장 높은 인튜이티브 서지컬과 비교하면 차이가 더 두드러진다. 인튜이티브 서지컬의 지난 3개 분기 매출은 71억 9850만 달러, 순이익은 20억 6120만 달러. 한화로 매출 10조 5429억원, 순이익 3조 188억원 수준이다. 인튜이티브 서지컬은 로봇 수술 분야에서는 거의 독점에 가까운 1위 기업으로 70%가 넘는 점유율을 기반으로 가파른 성장세를 기록하고 있다.

리브스메드는 시장 평가를 앞둔 가운데 투자자 설득에 나섰다. 기술력을 기반으로 글로벌 시장에서도 겨룰 수 있다는 경쟁력을 입증해야 하는 시점이다. 리브스메드는 상장 심사를 통과하고 다음 달 초 일반 청약을 진행할 예정이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지