Home

Home

[딜사이트 임초롱 기자] 이재명 정부 출범 이후 가계대출을 포함한 부동산 종합대책이 잇따라 발표되면서 인터넷전문은행들의 성장 전략에 제동이 걸렸다. 자체 신용평가모델로 중·저신용자 대상 여신을 확대하며 빠르게 성장해 온 카카오뱅크·케이뱅크·토스뱅크 등 인터넷전문은행은 어렵게 시작한 주택담보대출을 포함해 신용대출 한도까지 축소되며 '진퇴양난'에 빠진 모습이다.

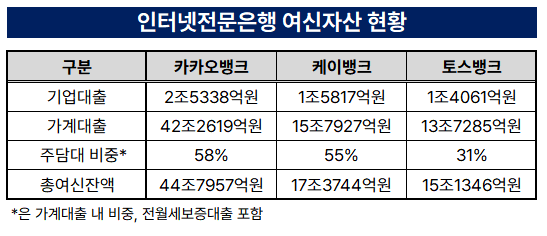

31일 카카오뱅크·케이뱅크·토스뱅크에 따르면 올해 상반기 말 기준 세 은행의 총여신 잔액은 77조3047억원으로 집계됐다. 카카오뱅크가 44조7957억원으로 가장 많았고, 케이뱅크 17조3744억원, 토스뱅크 15조1346억원 등의 순이었다.

총여신 구성은 가계대출이 압도적이다. 세 은행의 기업대출 비중은 평균 7% 수준으로, 가계대출이 93%를 차지했다. 은행별로 보면, 카카오뱅크의 기업대출 잔액은 2조5338억원으로 전체 여신의 5.7%에 그쳤다. 케이뱅크와 토스뱅크 역시 각각 1조5817억원(9%), 1조4061억원(9%) 수준이었다. 이는 인터넷전문은행 3사 모두 가계대출 비중이 90% 이상이라는 의미다.

인터넷전문은행들은 통신비 납부 내역이나 신용카드 결제이력 등 비금융 데이터를 활용한 자체 신용평가모델을 개발해 금융 사각지대에 있던 중·저신용자 대상 대출을 확대하며 성장해왔다. 시중은행이 미처 공략하지 못한 틈새시장을 파고들며 '메기 효과'를 일으킨 셈이다.

그러나 고금리 시대를 거치며 연체율 상승하자 담보대출 확대를 통해 건전성을 확보하는 쪽으로 전략을 바꿨다. 예컨대 케이뱅크 '아파트담보대출', 카카오뱅크 'e-보금자리론', 토스뱅크 '전월세보증대출' 등이 대표적이다. 올해 6월 말 기준 전월세보증대출을 포함한 카카오뱅크의 주택 관련 대출은 가계대출 잔액의 58%를 차지한다. 케이뱅크와 토스뱅크의 비중은 각각 55%, 31% 수준이다.

이를 바탕으로 건전성도 안정적으로 유지됐다. 카카오뱅크의 총여신 잔액은 올해에만 1조6000억원가량 증가했지만 연체율은 0.52%로 지난해 말과 같은 수준을 유지했다. 부실채권으로 분류되는 고정이하여신(NPL)비율은 0.54%로, 7bp(1bp=0.01%포인트) 늘어나는 데 그쳤다.

같은 기간 케이뱅크의 연체율과 NPL비율은 각각 31bp 개선된 0.56%, 0.51%를 기록했다. 여신 성장에 방점을 둔 토스뱅크는 연체율 1.2%, NPL비율 0.98%로 비슷한 수준을 유지했다. 부실화 우려가 적은 담보대출을 통해 안정적인 성장세를 이뤄온 것이다.

하지만 정부의 가계대출 규제가 강화되면서 이 같은 성장세도 제동이 걸렸다. 이재명 정부 출범 후 불과 넉 달 만에 세 차례의 부동산·가계대출 대책이 발표됐고, 특히 '10·15 대책'은 주택가격 시가 기준으로 주담대 한도를 차등 적용하고, 신용대출까지 사실상 축소하는 내용을 담았다.

문제는 인터넷전문은행의 구조적 한계다. 인터넷전문은행 3사의 설립 목적상 대면 영업과 대기업 신용공여가 금지된 탓에 주력인 가계대출이 막히면 성장동력이 약화될 수밖에 없다. 가계대출 규제와 함께 부동산 종합 대책으로 인한 제도의 복잡성 탓에 차주들 역시 비대면보다 오프라인 지점을 선호할 수 있다.

이에 따라 인터넷전문은행 3사는 중소기업이나 소호대출 성장으로 발길을 돌릴 수밖에 없는 형국이지만, 이마저도 쉽지 않은 상황이다. 이들은 신용도가 높지 않다보니 대면 심사를 통한 담보대출이 그나마 여신 건전성을 지킬 수 있는 방안이어서다.

금융권 관계자는 "5대 시중은행들의 경우 업력이 오래돼 가계대출과 기업대출 간 비중이 5대 5인 반면 인터넷전문은행들은 9대 1에 육박하는 포트폴리오를 형성하고 있다"며 "정부 규제가 주담대 축소가 주요 골자이긴 하나, 신용대출을 신규로 일으키는 걸 억제하는 방안도 포함돼 있기 때문에 인터넷전문은행들 입장에선 수익원 확보에 골머리를 앓게 됐다"고 말했다.

이어 "중소기업이나 소호대출 쪽으로 영업에 나서자니 부실화 우려로 대면 심사가 아닌 이상 조심스러울 것"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지