Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '디에이피'가 자회사 에어로케이홀딩스를 향한 자금 지원에 사실상 마침표를 찍었다. 차입을 통해 조달한 자금을 대여해 주면서 채무 부담이 커진 데다, 본업인 PCB 사업의 수익성도 악화되면서 더는 버티기 어렵다는 판단에서다. 에어로케이항공의 수익성 개선에 대한 기대가 여전한 만큼, 향후 상환을 유도하겠다는 방침이다.

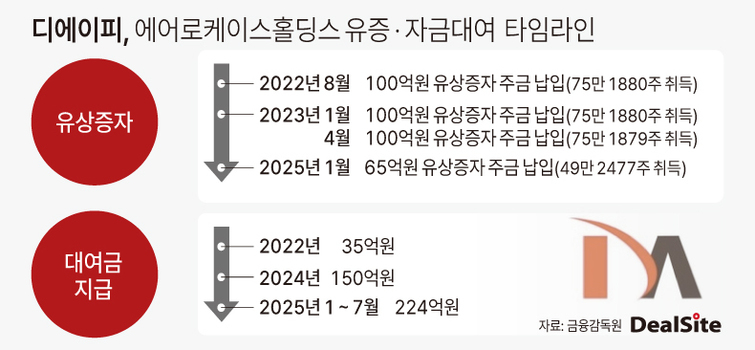

30일 금융감독원 전자공시시스템에 따르면 디에이피는 에어로케이홀딩스에 90억원을 운영자금 명목으로 대여했다. 대여기간은 올해 12월 말까지이며, 이번 대여를 포함한 누적 대여금은 총 409억 원에 달한다.

디에이피는 에어로케이홀딩스의 최대주주다. 올해 1분기 말 기준 보유 지분율은 78.01%(273만7172주)다. 에어로케이홀딩스를 향한 자금 지원은 디에이피가 최대주주로 올라선 2022년부터 현재까지 이어지고 있다. 앞서 디에이피는 2022년 7월 300억원 규모의 3자배정 유상증자를 통해 최대주주로 이름을 올렸다.

최대주주로 이름을 올린 디에이피는 35억원의 대여금을 에어로케이홀딩스에 지급했고, 2024년 150억원을 대여했다. 최근 90억원을 포함하면 디에이피는 에어로케이홀딩스에 224억원의 대여금을 지급했다. 대여금은 모두 에어로케이홀딩스를 거쳐 완전자회사인 에어로케이항공으로 흘러갔다. 에어로케이홀딩스와 에어로케이항공은 국내외 항공운송업 등을 사업목적으로 설립됐다.

문제는 에어로케이항공의 실적이 좀처럼 개선되지 않고 있다는 점이다. 에어로케이항공은 지난해 337억원의 영업손실을 기록했다. 현재 완전자본잠식 상태다. 앞서 에어로케이항공은 2023년 국토교통부로부터 재무개선 개선을 권고받은 만큼 자본잠식 탈피가 시급한 상황이다. 현재 에어로케이항공은 매달 개선 사항을 국토부에 보고하고 있는 것으로 확인된다.

이런 상황 속에서 디에이피의 재무 부담도 눈덩이처럼 불었다. 대여금을 조달하기 위해 외부 차입을 늘려온 탓이다. 2022년 말 320억원이던 디에이피의 단기차입금은 올해 1분기 말 547억원으로 증가했다. 같은 기간 부채비율은 76.85%에서 157.44%%로 치솟았다. 디에이피는 올해 1분기 말 기준 에어로케이홀딩스에 지급한 대여금 50억원을 대손상각비로 처리했다.

자금 지원으로 인한 채무 부담과 별개로 디에이피의 수익성은 악화됐다. 2023년까지만 하더라도 호황기였던 인쇄회로기판(PCB) 산업이 사양 산업으로 접어든 영향이다. 2022년 별도기준 128억원이던 영업이익은 2024년 34억원으로 급감했다.

상황이 이렇다 보니 디에이피도 최근 결단을 내리고 나선 모양새다. 결국 디에이피는 이번 90억 원 대여를 마지막으로, 더 이상의 지원은 하지 않기로 내부 방침을 정했다. 수익성이 악화된 상황에서 더 이상 채무 부담 확대를 막기 위한 조치로 풀이된다.

다만 에어로케이항공의 자립 가능성을 긍정적으로 본 점도 결정 배경 중 하나로 꼽힌다. 에어로케이항공이 손익분기점을 넘기 위해서는 최소 9대 이상의 항공기를 보유해야 한다. 규모의 경제가 적용되는 탓에 외형 성장이 필수적이기 때문이다. 현재 에어로케이항공이 보유한 항공기는 총 7대다. 오는 9월과 10월에 항공기 도입이 예정돼 있다.

또 탑승률을 기존 청주발 항공편을 인천발 항공편으로 변경하고, 휴가철 인기 휴양지 노선 확대 등의 전략 다변화도 추진할 방침이다. 이에 따라 내년부터는 에어로케이홀딩스가 디에이피 측에 대여금을 조금씩 상환하는 계획도 마련됐다.

디에이피 관계자는 "채무 부담이 적지 않은 만큼 현 상황에서 이번 90억원의 자금 대여를 에어로케이홀딩스를 향한 디에이피의 마지막 지원이라고 생각하고 있다"고 말했다. 이어 "에어로케이항공의 수익성 개선을 긍정적으로 보고 있는 데 따른 선택이기도 하다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지