Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '꿈비'가 또다시 전환사채(CB) 발행에 나서 대규모 현금을 확보했다. 상장 이후 공격적인 사세 확장 탓에 반복적으로 외부 자금을 조달하고 있지만 실질적인 수익성 개선은 요원한 상황이다. 업계 일각에서는 외형 확대에만 집중하다 기초 체력을 잃고 있다는 우려도 나온다.

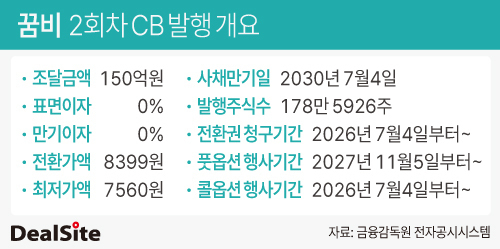

8일 금융감독원 전자공시시스템에 따르면 꿈비는 최근 150억원 규모의 제2회차 CB를 발행했다. 사채 만기일은 5년 뒤인 2030년 7월4일이며, 투자자는 2028년 1월부터 풋옵션(조기상환청구권)을 행사할 수 있다. 표면이자율과 만기이자율 모두 0%다.

이번 CB 발행은 2023년 상장 이후 세 번째 외부 자금 조달이다. 꿈비는 상장 이후 4개월 만에 주주배정 유상증자로 209억원을 조달했고, 지난해 4월에도 제1회차 CB를 발행해 200억원을 추가로 조달했다.

최근 발행한 150억원 규모의 제2회차 CB까지 더하면 누적 조달액은 559억원, 상장 당시 조달 자금(209억원)까지 포함하면 800억원에 육박한다.

그러나 계속된 자금조달에도 꿈비의 현금 사정은 넉넉지 않다. 올해 1분기 말 기준 유동차입금은 98억원이지만 현금 보유액은 18억원에 불과하다. 대규모 자금이 유입됐음에도 현금 흐름이 고갈되고 있는 셈이다. '확장 일변도' 경영이 내부 체력을 빠르게 소모시키고 있다는 지적이 제기된다.

실제로 꿈비는 상장 이후 인력 충원, 인수합병(M&A) 등 외형 확대에 집중해 왔다. 올해 2월 에르모어 주식 5만1000주를 127억5000만원에 취득한 데 이어 같은 해 5월 가이아코퍼레이션 주식 179만2507주를 57억원에 취득하며 시장 전반의 경쟁력을 한층 강화했다.

에르모어를 중심으로 한 사업 재편도 이뤄졌다. 앞서 전국 18개 대리점망을 보유한 베이비플러스를 인수하더니 최근에는 사업시너지 확대 목적으로 일상의감동을 흡수합병하며 시너지를 꾀했다. 일상의감동은 대형 쇼핑몰 '링크맘'을 운영하는 비상장사로, 링크맘 용인점에는 꿈비가 쇼룸 형태로 입점해 있다.

꿈비가 사세 확장에 공을 들이는 이유는 유아동 시장에서 확고한 입지를 구축하기 위함이다. 꿈비는 유아동 시장에서 매출 규모가 크지 않다. 2023년 기준 연결 매출은 272억원으로, 같은 해 스팩합병을 통해 상장한 경쟁사 뉴키즈온(497억원)의 절반 수준이다. 더욱이 꿈비 매출의 절반 이상이 'G7 커피부문'에서 발생한다는 점을 감안할 때 유아동 시장 내 실질적 매출 규모는 더욱 낮은 셈이다.

수익성 역시 뒷걸음질 중이다. 꿈비는 프리미엄 자체 브랜드 중심의 전략을 내세우고 있지만, 적자 기조는 계속되고 있다. 2023년에 이어 올해 1분기에도 2억4135만원의 영업손실을 기록했다. 외형 성장에 따른 고정비 증가와 마케팅 비용 확대로 실적이 오히려 역행하는 구조가 고착화되고 있다는 비판이 나온다.

수익성을 개선하지 못한 채 외부 자금 조달을 확대하는 사이 최대주주인 박영건 대표의 지분율 하락도 눈에 띈다. 상장 전 35.22%(215만8900주)였던 박 대표의 지분율은 지난달 10일 기준 18.94%(280만6570주)까지 떨어졌다. 향후 CB 전환권 행사 여부에 따라 지분율이 추가 하락될 가능성이 있다. 전환가액(8399원)으로 주식이 전환될 시 박 대표의 지분율은 16.90%까지 낮아진다. 실질 지배력이 약화될 수 있는 구조임에도, 추가 자금 조달이 반복되고 있는 상황이다.

경영권 방어는 특수관계인 지분으로 유지될 전망이다. 박 대표와 특수관계인을 포함한 지분율은 올해 1분기 말 기준 43.86%로 안정적이다. 상장 당시 조카인 이은석 씨가 25만주를 구주매출로 내놓은 것 외 이렇다 할 변동 사항은 없다.

업계 관계자는 "외형 확대를 위한 자금 조달이 지배력 희석으로 이어지고 있다"고 지적했다.

딜사이트는 꿈비 측에 수익성 개선 여부와 자금 운용 방향 및 추가 기업 인수에 대해 문의하고자 수차례 연락을 취했지만 닿지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지