Home

Home

[딜사이트 최지혜 기자] 국내 주요 은행들이 호실적을 거둔 가운데 부산은행과 제주은행이 올해 3분기 순이익 감소로 역성장했다. 국내 금융권에서 보기 드문 이례적 실적이지만 속사정을 뜯어보면 희비가 교차한다.

부산은행은 순이익 성장세를 견인할 대출자산을 늘리지 못한 데다, 충당금 적립과 경영비용까지 늘었다. 반면 제주은행은 지난해 부동산 매각으로 일시적 순이익 증가분이 발생한 기저효과를 고려하면 실제 영업활동으로 인한 성과는 작년과 비슷한 수준을 보였다.

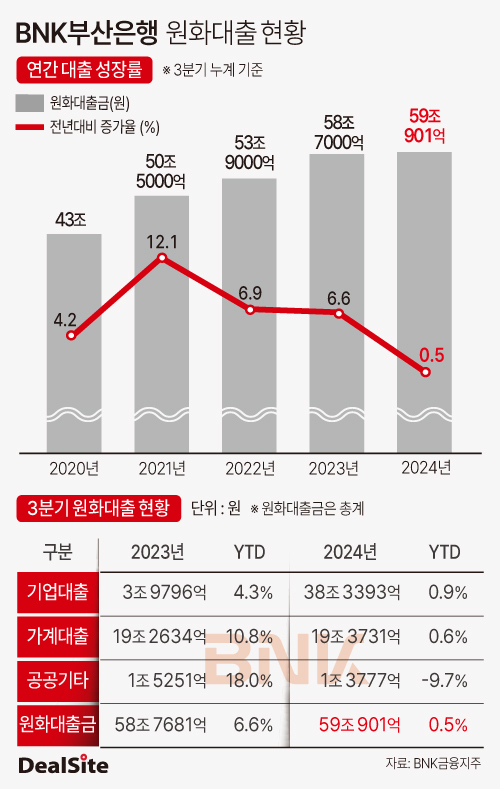

14일 BNK금융지주에 따르면 부산은행은 올해 3분기 누적 당기순이익 3847억원을 기록해 전년동기대비 83억원 감소했다. 같은 기간 대출성장률이 0.5%에 그쳤고, 지속된 순이자마진(NIM) 악화 때문으로 풀이된다.

부산은행의 NIM은 ▲2024년 1분기 1.93% ▲2분기 1.92% ▲3분기 1.87%로 지속적인 하락세다. 대부분 은행의 가계대출이 크게 증가했지만 부산은행의 원화대출은 올해 4000억원가량 증가하는데 그쳤다.

특히 0%대 대출성장률은 이례적이라는 분석이다. ▲경남은행 2.76% ▲전북은행 2.44% ▲광주은행 3.17% ▲제주은행 3.5% 등 다른 지방은행의 경우 2~3%대 대출성장률을 보인 것과 비교된다.

부산은행 내부적으로도 이례적인 수치다. 지난 5년간 부산은행은 3분기 기준 ▲2020년 4.2% ▲2021년 12.1% ▲2022년 6.9% ▲2023년 6.6% 수준의 대출성장률을 기록했다.

하지만 올해 가계대출과 기업대출의 저조한 성장과 공공기타부문 대출 급감의 영향이 컸다. 올해 3분기 기준 부산은행의 기업대출은 0.9%, 가계대출은 0.6% 증가하는데 그쳤다. 오히려 공공기타부문 대출은 9.7% 감소했다. 부산은행 관계자는 "올해 공공기관으로부터 대출 상환이 발생해 잔액이 줄었다"며 "가계와 기업대출이 거의 성장하지 않았지만, 특별한 이유는 없다"고 설명했다.

부동산 프로젝트파이낸싱(PF) 관련 충당금도 역성장의 원인으로 꼽힌다. 부산은행의 이자이익은 전년동기대비 291억원 증가했지만 부동산PF 익스포저를 줄이는 과정에서 관련 수수료 수익이 152억원 감소했다. 이에 더해 충당금전입액과 판매관리비가 전년동기대비 522억원(33.8%), 267억원(5.3%) 증가했다.

제주은행 역시 순이익 감소로 역성장했다. 다만 부산은행과 달리 일회성 요인의 영향으로 풀이된다. 제주은행은 올해 3분기 누적 당기순이익 94억원으로 전년동기대비 28.5% 감소했다. 감소분은 37억원이다.

제주은행의 경우 지난해 6월 매각한 유휴부동산으로 이익이 발생한 기저효과가 있었던 것으로 풀이된다. 당시 영업점 통폐합을 진행하며 자가점포 지점 3곳을 매각했다. 이로 인해 매각액 37억원이 발생했는데, 이를 감안하면 올해 순이익은 지난해와 비슷한 수준이다.

제주은행 관계자는 "올해 이자이익 증가에도 지난해 발생한 유휴부동산 매각으로 순이익이 줄어든 것으로 보이게 됐다"고 설명했다.

한편 다른 지방은행은 가파른 순이익 증가를 기록했다. 올해 3분기 누적 기준 전북은행과 광주은행의 순이익은 전년동기대비 각각 8.5%, 16.7% 성장했다. 같은 기간 경남은행은 6.1% 늘어난 7051억원의 순이익을 올렸다.

지방금융지주 관계자는 "올해 시중은행의 실적 추이와 비슷하게 지방은행들도 상반기 금리 및 대출자산 증가의 영향으로 순이익 증가세가 나타났다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지