Home

Home

[딜사이트 김호연 기자] 국내 탄산리튬 생산‧판매 기업 '재영텍'이 올해 2개 분기 연속으로 적자를 기록했다. 국내외 탄산리튬의 가격이 전기차 수요 부진의 영향으로 하락하며 수익성에 직격탄을 맞았기 때문이다.

기업공개(IPO)를 본격화하는 시점에 재영텍의 실적 부진이 이어지면서 재무적투자자(FI)의 우려도 커지고 있다. 올해 하반기 들어 탄산리튬 가격이 크게 올랐지만 전기차 수요 자체가 빠르게 성장하지 않으면서 업황은 여전히 불투명할 것이라는 지적이 나온다.

20일 업계에 따르면 재영텍의 올해 상반기 연결 기준 매출액은 217억원으로 전년동기(282억원) 대비 23% 감소했다. 매출액 감소의 영향으로 영업이익은 지난해 상반기 27억원에서 올해 상반기 영업손실 82억원으로 적자 전환했다. 전환사채(CB) 등을 발행해 투자를 유치한 탓에 금융비용이 늘며 당기순이익 역시 30억원에서 104억원 적자로 돌아섰다.

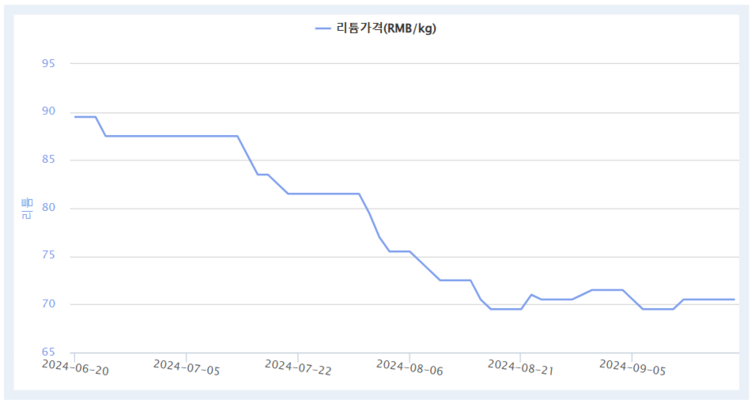

이 같은 실적 부진은 재영텍이 주력하는 탄산리튬의 시장 가격이 올해 하반기까지 크게 떨어진 영향이다. 지난 6월 말 기준 한국광해광업공단 한국자원정보서비스(KOMIS)에서 집계한 탄산리툼 가격은 ㎏당 88위안(약 1만6600원)으로 연중 최고치를 기록한 4월 10일 111위안(약 1만9920원) 대비 20% 감소했다. 지난해 6월 말과 비교하면 306위안에서 71.2% 감소한 것이다.

탄산리튬 단가의 하락은 매출액 감소로 이어졌다. 2022년 396억원이던 탄산리튬 내수시장 매출액은 지난해 305억원, 올해 상반기 20억원으로 급감했다. 상반기 매출을 기준으로 연간 실적(40억원)을 단순 계산하면 전년대비 약 90%의 내수 매출이 증발한 셈이다.

재영텍은 국내에서 유일하게 배터리용 고순도 탄산리튬을 양산하는 기업이다. 전기차와 스마트폰, 에너지저장장치(ESS)에서 확보한 폐배터리와 리튬 폐기물에서 다양한 광물을 회수해 2차전지의 양극재 원료에 해당하는 탄산리튬·황산니켈·황산코발트 등을 생산한다. 친환경 공법을 사용하고 회수율이 90%에 육박할 정도로 생산성이 뛰어나다.

이에 국내 대기업에서도 제영텍을 주목하기 시작했다. LG화학이 배터리 재활용 시장에 관심을 가지며 2022년 말 240억원을 투자할 정도였다. 지난해 6월엔 200억원을 유상증자하면서 1조원의 기업가치를 인정받기도 했다.

배터리 시장이 주목받으며 IPO도 추진 중이다. 한국투자증권과 신영증권을 주관사로 선정하고 상장예비심사를 준비하고 있다. 다만 최근의 적자가 걸림돌로 작용하고 있다. 최근 거래소가 적자 기업 상장에 대해 부정적인 반응을 보이면서 연내 IPO 마무리라는 목표에 차질이 생겼다.

재영텍의 지분 22.7%를 보유 중인 SKS-YP신기술투자조합제1호는 YP인베스트먼트가 2021년 240억원 규모로 결성한 투자조합이다. 조합의 자산 대부분인 230억원을 재영텍 CB에 투자했고 지난해 말 92억원의 CB를 보통주로 전환하며 재영텍 최대주주에 오르게 됐다.

조합이 인수한 CB의 만기는 2026년 10월 6일까지다. 지난해 7월 YP인베가 추가로 인수한 200억원의 전환상환우선주(RCPS)는 만기가 2027년 7월 7일까지로 IPO 기한에 여유가 있는 상황이다.

전기차와 2차전지 등 관련 시장의 수요 부진으로 탄산리튬 가격 회복을 점칠 수 없다는 점은 여전한 변수다. 지난 9월 19일 KOMIS 기준 탄산리튬 가격은 71위안으로 상반기 말(88위안) 대비 더 떨어졌다.

업계 관계자는 "전기차와 배터리 등 시장 수요의 증가세가 수년간 주춤할 것이란 전망이 나오며 업황 자체가 부진한 상황"이라며 "리튬 가격이 개선되지 않는 상태에서 배터리 관련 기업들이 리튬 생산을 내재화하려는 움직임까지 있어 실적 전망은 불투명하다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지