Home

Home

[딜사이트 정동진 기자] SAP 솔루션 전문기업 '인스피언'의 기업공개(IPO) 작업에 적신호가 켜졌다. 실적 하락으로 시장의 우려감이 커진 탓이다. 투자은행(IB)업계에서는 실적 하락으로 상장을 위해 산정한 밸류에이션이 설득력을 잃을 수 있다는 지적이다. 다만 인스피언은 올해 하반기부터 매출 회복이 가시화될 수 있다는 입장이다.

29일 금융투자업계에 따르면 인스피언은 지난 19일 금융위원회에 증권신고서를 제출한 뒤 본격적인 상장 절차를 진행 중이다. 총 공모주식 수는 225만주, 희망 공모가액은 8000~1만원을 제시했다. 상장 후 예상 시가총액은 밴드 상단 기준 약 1013억원, 대표 주관사는 한국투자증권이다.

인스피언은 이번 상장 과정에서 기업가치 산정을 위한 피어 그룹으로 모코엠시스, 웹케시, 더존비즈온을 선정했다. 사업 유사성(IT 컨설팅 및 솔루션), 재무 유사성(영업이익 및 당기순이익 시현), 일반 유사성(결산월) 등의 선정 기준을 고려했을 때, 이들이 1차 후보로 선정된 147개사 중 가장 적합한 비교군이라는 평가를 내렸다.

기업가치 산정에 주가수익비율(PER) 평가법을 택한 인스피언은, 3사의 PER 평균값(30.71)을 주당 평가액 산출에 이용했다. 시장에서 해당 기업들에 대한 가치평가가 이뤄지고 있는 만큼, 이들이 받고 있는 멀티플을 인스피언에 적용하는 것이 합리적이라는 판단에서다. 실제로 모코엠시스(31.68배), 웹케시(30.29배), 더존비즈온(30.16)의 PER 격차가 크지 않아, 약 30배의 멀티플이 솔루션 업계에 대한 시장의 평가라고 해도 무리가 없는 상황이다.

다만 인스피언의 성장성이 올해 들어 급격하게 꺾이면서 약 30배에 이르는 PER 배수를 적용하는 것이 적절한지에 대한 우려가 커진다. 유사기업 PER을 비상장 기업에 적용할 때는 업종 뿐 아니라 수익 비율·형태, 성장성 등이 유사성을 갖추고 있어야 정당성을 확보할 수 있기 때문이다.

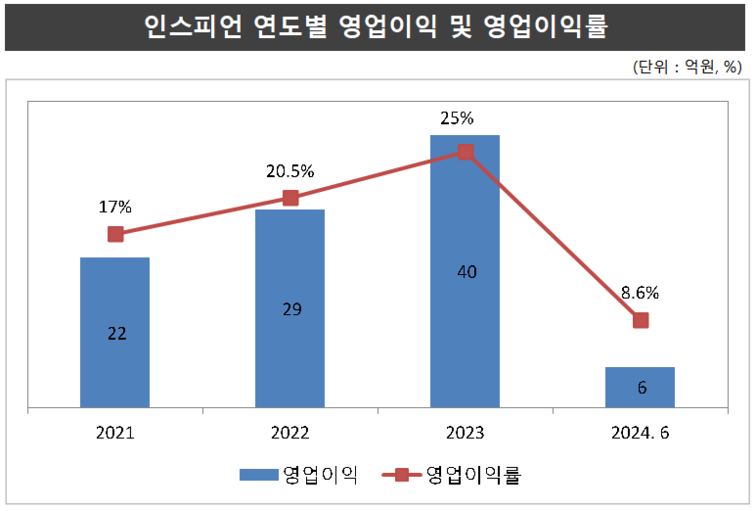

인스피언은 지난 3년(2021~2023) 간 고른 성장을 이어왔다. 그러나 올해 상반기 실적은 양적·질적으로 크게 악화됐다. 증권신고서에 따르면 인스피언의 올해 상반기 영업이익은 5억9000만원으로, 전년동기대비 65%가량 감소했다. 매출 역시 68억원으로 전년동기대비 55%가량 줄었다 감소했다.

특히 영업이익률의 감소가 두드러진다. 인스피언의 영업이익률은 지난 3년(2021~2023년)간 17%, 20.5%, 25%로 지속적으로 상승했지만 올해 상반기 8.6%로 하락했다. 지난해보다 인건비가 크게 증가한데다, 상장을 위한 준비비용 및 신규 부여된 스톡옵션에 대한 주식보상금이 영업비용에 새롭게 포함된 결과다.

반면 인스피언이 피어그룹으로 꼽은 웹케시와 더존비즈온의 상반기 실적은 여전히 견조한 모습을 보이고 있다. 상반기 매출은 웹케시 343억원, 더존비즈온 1938억원을 기록했다. 영업이익은 웹케시 69억원, 더존비즈온 385억원이다. 영업이익률 역시 웹케시 20.1%, 더존비즈온 19.8%를 기록하며 준수한 수익성을 유지 중이다.

인스피언은 상장 과정에서 회계 기준이 K-GAAP에서 K-IFRS로 바뀌면서 프로젝트 매출이 진행률·공정률 등에 따라 인식돼 다소 감소한 것으로 보이는 효과가 있었고, 주식보상비용·연구개발비용이 증가해 일시적으로 실적이 악화했다는 입장을 밝혔다. 또 지정감사, PA등으로부터 발생하는 일회성 비용 등이 재무에 부담을 줬다고 설명하고 있다.

하지만 IB업계에서는 인스피언이 이미 지난 2023년 1월 회계기준을 K-IFRS로 바꾼 점, 증가한 인건비 등의 지출이 향후 지속될 가능성이 높은 점 등을 감안하면, 이 같은 설명을 이해하기 힘들다는 반응이다. 게다가 수주잔고 역시 지난해 말 기준 115억원에서 올해 2분기 81억원으로 감소하고 있어, 현재 인스피언이 제시하고 있는 밸류에이션을 투자자들이 납득하기엔 쉽지 않은 상황이다.

인스피언 관계자는 "최근 실적 부진은 사업 부진이라기보다는 회계 관련 이슈나 매출의 계절성 등 일회성요인의 영향으로 파악된다"며 "연말에는 일회성 요인을 충분히 리커버리할 수 있어, 하반기에는 전년과 유사한 영업이익률을 달성할 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지