Home

Home

[딜사이트 박성준 기자] 아이에스동서가 상반기 주력 사업인 건설업은 주춤했지만 2차 전지에서 높은 성장세를 보이며 사업다각화 효과가 나타나고 있다. 아이에스동서는 최근 건설경기의 침체 상황을 감안해 무리한 수주를 피하고 비건설 부문에 힘을 싣는 전략으로 선회했다. 이에 건설부문의 외형은 다소 축소됐으나 환경부문과 2차전지 사업은 꾸준한 성장세를 보이고 있다.

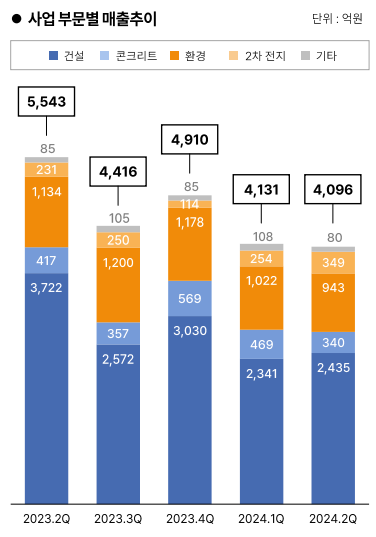

22일 아이에스동서에 따르면 2분기 연결기준 매출은 4096억원, 영업이익은 563억원을 각각 기록했다. 매출은 전년 동기 26% 감소했고, 영업이익도 38% 줄었다. 순이익도 241억원으로 전년 같은기간에 비해 40% 감소했다.

전반적인 실적 하락 배경에는 주력 사업인 건설업 비중이 줄어든 점이 작용했다.

아이에스동서의 올해 2분기 건설부문의 매출은 2463억원으로 전년 동기 대비 40% 가까이 줄었다. 세부내역을 살펴보면 분양 매출은 2286억원으로 전년 동기(1961억원) 대비 소폭 늘었지만, 도급 매출은 170억원으로 전년 같은기간(1779억원)에 비해 10분의 1 수준으로 쪼그라들었다.

이는 건설경기 침체 상황을 감안해 기수주한 사업장 외 신규 사업장을 늘리지 않은 결과다. 다만 2분기 울산뉴시티 에일린의 뜰 2차 현장에서 분양수익을 대거 인식해 도급 매출은 줄었지만 분양 매출은 늘어난 것으로 나타났다.

이러한 사업 방향에 따라 신규수주와 수주잔고는 감소세를 보이고 있다. 올해 상반기 신규수주액은 1043억원으로 전년 동기(2548억원)의 절반에도 미치지 못한다. 수주잔고 역시 2022년 3조3863억원에 달했으나 2023년 2조3361억원으로 1조원 가량 감소했으며 올해 상반기 1조9577억원으로 2조원의 벽도 무너졌다. 아이에스동서 건설부문의 연간 매출이 1조2000억원 수준인 점을 감안한다면 수주잔고가 연간 매출 2년치 보다 작다.

아이에스동서는 이 같은 행보가 부동산 경기를 감안한 전략적인 선택이라는 입장이다. 아이에스동서 관계자는 "선제적인 리스크 관리를 했기 때문에 프로젝트파이낸싱(PF) 부실 사업장이 전혀 없다"며 "무리한 수주를 지양하고 유동성을 확보해 향후 경공매로 나오는 우수한 사업장의 저가 매입을 검토 중"이라고 말했다.

건설사업에 연계된 콘크리트 부문도 규모가 조금 줄어들었다. 콘크리트 부문의 2분기 매출은 340억원, 영업손실은 51억원으로 전년 동기 대비 매출은 19% 가량 줄어들었고, 영업이익은 적자전환했다. 공사현장이 줄어들면서 파일 출하량 감소와 더불어 판매단가 하락에 따라 수익성도 악화된 결과다.

반면 환경부문과 2차전지 부문은 견조한 실적을 달성했다. 환경부문은 2분기 943억원의 매출로 전년 동기(1134억원) 대비 소폭 줄었다. 영업이익도 58억원으로 전년 동기(115억원) 대비 줄어들긴 했지만 흑자기조를 유지했다.

폐기물 처리 업체인 인선이엔티는 2분기 건설 폐기물과 자동차 재활용 부문에서 매출이 증가했다. 다만 향후 건설업과 제조업 부진에 따라 폐기물 발생량이 감소할 것이 예상되면서 매출도 이에 따라 줄어들 여지를 남겼다.

2차전지 부문은 사업영역 중 유일하게 매출이 성장했다. 2분기 2차 전지 부문의 매출액은 349억원으로 전년 동기 대비 34% 성장했다. 영업이익은 15억원으로 전년 동기(42억원) 대비 3분의 1 수준으로 감소했다.

2차전지 부문은 폐배터리 재활용 전‧후처리를 모두 담당하는 IS TMC의 매출 증가 및 흑자전환을 이끌었고 IS BMS 전처리 공장도 정상 가동되며 힘을 보탰다. 다만 향후 전기차 캐즘(일시적 수요 둔화) 여파가 언제까지 이어질지 미지수인 점이 우려 요인으로 남아있다.

아이에스동서 관계자는 "건설경기의 흐름에 따른 효율적인 사업전개를 이어갈 계획"며 "순환경제 시장이 커지는 만큼 환경사업의 경쟁력도 꾸준히 강화할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지