Home

Home

[딜사이트 권재윤 기자] 스타벅스가 지난해 최대 매출을 달성했지만 판매관리비용 확대로 수익성에 타격을 입었다. 하지만 수익 감소 국면에서도 고배당 기조를 유지하면서 최대주주인 이마트의 현금창구 역할을 이어갔다. 일각에서는 커피 프랜차이즈 시장경쟁 심화와 비용 상승 압박이 커지는 가운데 스타벅스가 향후에도 모기업의 캐시카우 역할을 지속할 수 있을지 귀추를 주목하고 있다.

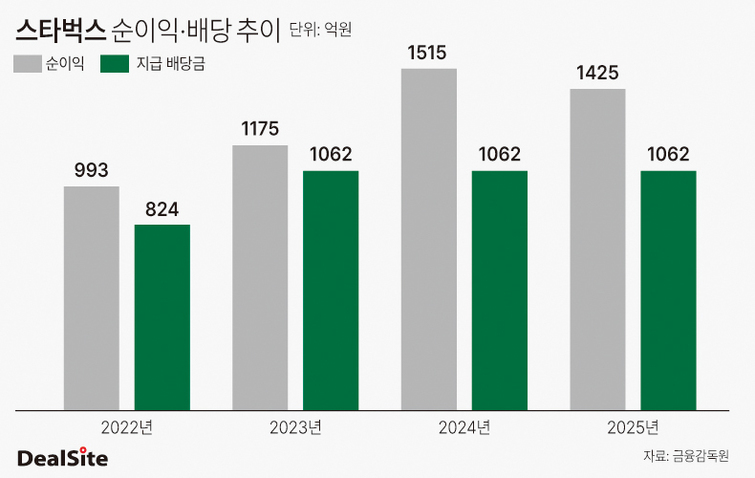

스타벅스를 운영하는 법인 SCK컴퍼니는 지난해 매출 3조2380억원으로 전년 3조1001억원 대비 4.4% 증가하며 외형 성장세를 이어갔다. 다만 영업이익은 1730억원, 순이익은 1425억원에 그쳤다. 이는 전년 영업이익 1908억원, 순이익 1515억원 대비 각각 9.3%, 5.9% 감소한 수치다. 스타벅스의 영업이익과 순이익이 감소한 것은 2022년 이후 처음이다.

스타벅스의 수익성이 악화된 데는 매출 증가 폭보다 판관비 증가 폭이 더 컸던 영향으로 풀이된다. 지난해 스타벅스의 판관비는 1조5639억원으로 전년 1조4362억원 대비 약 1277억원 증가했다. 같은 기간 매출은 4.4% 늘어나는 데 그친 반면 판관비는 8.9% 증가하며 비용 부담이 확대됐다.

눈에 띄는 점은 이처럼 순이익이 감소한 상황에서도 고배당 기조를 유지했다는 점이다. 스타벅스는 지난해 총 1062억원의 배당을 지급하며 전년과 동일한 규모를 유지했다. 이는 지난해 순이익 1425억원의 74.5% 규모에 해당한다.

이 같은 대규모 배당으로 가장 큰 수혜를 본 건 스타벅스 최대주주인 이마트였다. 지난해 말 기준 SCK컴퍼니 지분 67.5%를 보유한 이마트는 약 717억원의 배당을 수령했다. 이는 이마트가 지난해 특수관계자로부터 받은 배당수익의 94%를 차지하는 수준이다.

다만 일각에서는 스타벅스가 장기적으로 이마트의 캐시카우 역할을 지속할 수 있을지에 대한 우려도 제기된다. 커피 프랜차이즈시장 포화와 저가 커피의 공세로 경쟁 강도가 높아진 데다 고환율과 원두가격 상승 등 수익성 압박 요인이 누적되고 있는 탓이다.

이에 일부 커피 프랜차이즈들의 경우 해외 시장에서 돌파구를 모색하고 있지만 스타벅스는 라이선스 구조상 해외 진출에도 제약이 있는 상황이다. 결국 내수 중심의 제한된 환경에서 수익성을 방어해야 하는 과제를 안고 있다는 분석이 나온다.

스타벅스 관계자는 이에 대해 "지난해 영업이익은 고환율과 원두 등 원재료비 상승 영향이 실적에 반영된 것"이라며 "배당은 배당가능이익 범위 내에서 이뤄진 주주환원 정책의 일환"이라고 밝혔다.

이어 "향후 특화 매장 출점 확대와 신제품 출시, 상품군 다양화, 멤버십 혜택 강화 등을 통해 차별화된 고객 경험을 지속 추진해 나갈 것"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지