Home

Home

[딜사이트 이세정 기자] 현대차그룹 부품 계열사인 현대트랜시스가 지난해 매출 15조원 고지를 눈앞에 두며 역대 최대 실적을 갈아치웠다. 특히 외형 성장에 비해 상대적으로 저조하다는 평가를 받던 수익성 지표를 1년 만에 대폭 끌어올린 점은 주목할 부분이다. 완성차 판매 호조에 따른 낙수효과라는 대외적 요인에 더해, 전사적인 비용 효율화 노력이 맞물리면서 양적 팽창과 질적 성장을 동시에 달성한 것으로 분석된다.

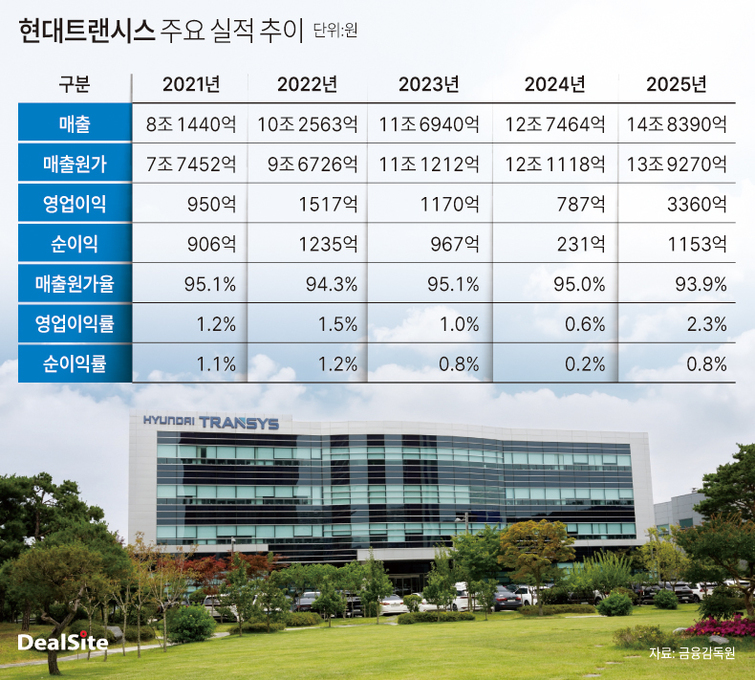

29일 금융감독원 전자공시에 따르면 현대트랜시스는 지난해 연결기준 매출 14조8390억원과 영업이익 3360억원을 기록했다. 전년 대비 매출은 16.4% 늘었으며 영업이익은 무려 327.2% 급증했다. 같은 기간 순이익도 231억원에서 1153억원으로 400% 가까이 불어났다.

차량용 파워트레인과 시트를 주력으로 생산하는 현대트랜시스는 그룹사 발주 물량(캡티브)을 기반으로 견고한 성장 기반을 다져왔다. 예컨대 현대트랜시스는 지난해 그룹사 거래로 발생한 매출이 전체 매출의 87% 수준인 12조8513억원으로 집계됐다. 회사가 2017년부터 8년 연속 매출을 늘릴 수 있던 배경에도 그룹사와의 전략적 파트너십이 주효하게 작용한 것으로 파악된다.

현대트랜시스의 이 같은 매출은 현대차그룹 74개 계열사 중 7위에 해당하는 규모다. 상위권에는 ▲현대차 186조2545억원 ▲기아 114조1409억원 ▲현대모비스 61조1181억원 ▲현대건설 61조629억원 ▲현대글로비스 29조5664억원 ▲현대제철 22조7332억원 등이 포진하고 있다. 현대트랜시스는 현대엔지니어링(13조8965억원)을 제치고 7위 자리를 꿰차며 그룹 내 핵심 부품사로서의 존재감을 확실히 각인시키는 모습이다.

특히 현대트랜시스는 완성차 시장의 판매 변동성 속에서도 친환경차용 부품 매출을 가파르게 끌어올리며 강력한 성장 동력을 입증했다. 하이브리드(HEV)와 전기차(EV) 전용 파워트레인 등 고부가가치 제품군의 공급 비중을 확대한 것이 실질적인 외형 성장으로 이어진 것으로 보인다. 이는 단순한 물량 공급을 넘어 전동화 핵심 부품사로의 체질 개선에 성공했다는 점을 시사한다.

유의미한 대목은 수익성이다. 현대트랜시스는 지난해 창사 이래 최고 수준의 영업이익을 달성했다. 영업이익률 역시 2024년 0.6%에서 지난해 2.3%로 1.7%p 상승하며 경영 효율화를 실현했다. 2024년의 경우 노조 파업 장기화 이슈로 영업이익이 급락한 바 있다. 하지만 지난해 노조 갈등 등 일회성 요인이 제거된 데다, 비용 부담을 최소화하면서 매출과 이익이 비례하는 선순환 구조를 만들었다.

짚고 넘어갈 대목은 또 있다. 지배기업의 소유주에게 귀속되는 순이익이 흑자로 돌아섰다는 점이다. 실질적인 경영 성적표인 지배주주 순이익은 전년 마이너스(-)101억원에서 454억원으로 개선됐다. 이에 기본주당순이익(EPS)이 -124원에서 556원으로 반등했다.

현대트랜시스의 주주 구성을 살펴보면 ▲현대차 41.1% ▲기아 40.4% ▲현대모비스 15.7% ▲현대위아 1.9% 등 핵심 계열사들이 지분 대부분을 보유하고 있다. 결과적으로 이번 흑자전환이 모기업의 연결 실적 기여도를 높이는 한편, 향후 투자 재원 확보를 위한 재무적 체력을 갖췄다는 의미로 풀이된다.

김응관 한국신용평가 선임애널리스트는 "현대트랜시스는 현대차그룹의 부품 내재화 전략에서 중요한 비중을 차지하는 부품을 생산하고 있다"며 "현대차·기아의 견고한 글로벌 시장 지위가 이어지는 가운데 주요 캡티브 고객사의 HEV 라인업 강화에 따른 전용 구동시스템 관련 부품 공급 확대와 타 OEM사에 대한 영업 기반 확장 등으로 외형 성장이 지속될 것"이라고 진단했다.

이어 김 애널리스트는 "지난해 미국 관세 부과에 따른 원가 부담에도 비용 상승분의 판가 반영과 HEV 구동시스템 관련 부품 공급 본격화 등으로 이익창출규모가 크게 증가했다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지