Home

Home

[딜사이트 박준우 기자] 코스피 상장사 코아스가 이트론으로부터 양수한 해성옵틱스 전환사채(CB)를 두고 상환 불확실성이 제기되고 있다. 조기상환청구권(풋옵션)이 없는 구조 속에서 발행사의 실적 부진과 재무 부담이 이어지며, 만기 상환 가능성에 대한 시장의 우려가 커지고 있다. 이에 코아스가 사실상 '악성재고'를 떠안은 것 아니냐는 평가도 나온다.

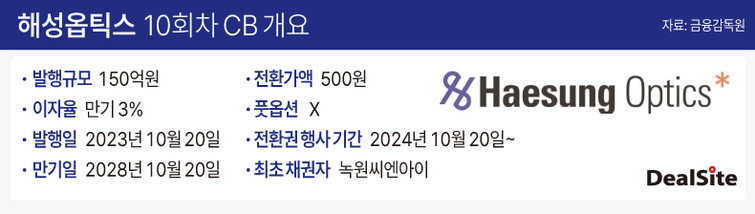

31일 금융감독원 전자공시시스템에 따르면 코아스는 최근 이트론으로부터 해성옵틱스 10회차 CB 150억원어치를 양수했다. 해당 CB는 코아스가 이화전기 주식을 이화그룹 측에 양도하는 과정에서 현금 대신 수취한 자산의 일부다.

해성옵틱스 10회차 CB는 당초 2023년 10월 녹원씨엔아이를 대상으로 발행됐다. 이후 올해 7월 채권자가 이아이디·케이아이티·이스페이스인베스텍으로 변경됐고, 약 5개월 뒤 코아스가 해당 CB를 보유하게 됐다.

시장에서는 이 CB의 구조 자체에 주목하고 있다. 조기상환을 요구할 수 있는 풋옵션이 설정되지 않아 현실적으로는 만기 상환이나 전환권 행사 외에는 자금 회수 수단이 제한적인 구조이기 때문이다. 만기일은 2028년 10월로, 현재 시점에서 약 3년이 남아 있다.

전환권 행사를 통한 회수 가능성도 이론적으로는 존재하지만, 해성옵틱스 주가가 액면가(500원) 부근에서 부진한 흐름을 이어가고 있다는 점을 감안하면 차익 실현 가능성은 크지 않다는 평가가 나온다.

실제로 최근 발행된 해성옵틱스 CB 가운데 전환권이 행사된 사례는 없다. 해성옵틱스는 2023년 9회차를 시작으로 올해 6월 15회차까지 총 340억원 규모의 CB를 발행했다. 이 가운데 120억원어치는 만기 전 취득했지만, 이날 기준으로도 220억원 규모의 CB가 남아 있는 상태다.

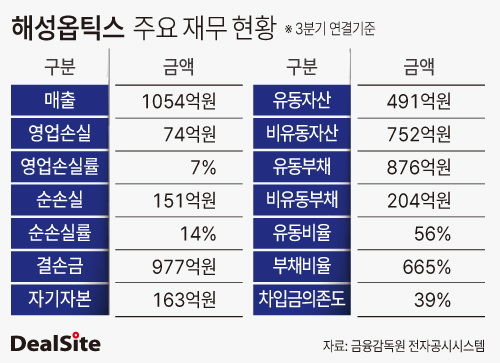

만기 상환의 불확실성을 키우는 요인은 발행사의 재무 상태다. 올해 3분기 기준 해성옵틱스의 유동자산은 491억원, 유동부채는 876억원으로 유동비율은 56%에 그쳤다. 부채비율은 665%에 달한다. 앞서 해성옵틱스는 유동성 악화 등을 이유로 2019년부터 2022년까지 사업보고서에서 계속기업으로서의 존속능력에 대해 불확실성을 지적받기도 했다.

실적 역시 뚜렷한 회복세를 보이지 못하고 있다. 수년간 적자를 이어오던 해성옵틱스는 2023년 40억원의 영업이익을 기록하며 흑자 전환했지만, 이듬해 140억원의 영업손실을 내며 다시 적자로 돌아섰다. 올해 3분기 기준으로도 74억원의 영업손실을 기록했다. 누적 적자가 이어지면서 결손금은 1000억원에 육박한 상태다. 시장에서는 3년 뒤 만기 시점에 충분한 상환 여력을 갖출 수 있을지 불투명하다는 평가가 나온다.

이 같은 상황을 종합하면 코아스 입장에서는 실제로 150억원을 회수하기까지 상당한 시간이 소요될 수밖에 없고, 원리금 수취 여부 자체도 불확실한 구조다. 특히 이화전기공업에 대한 적대적 인수·합병(M&A)이 무산되면서 경영 정상화를 위한 투자금 회수가 절실한 상황에서, 단기간 현금화가 어려운 자산을 확보했다는 점에서 부담이 적지 않다는 지적이 나온다.

다만 업계 일각에서는 기한이익상실(EOD)을 통한 조기 상환 요구 가능성을 완전히 배제할 수는 없다는 관측도 제기된다. 해성옵틱스 10회차 CB에는 풋옵션 대신 EOD 조항이 포함돼 있다. 해성옵틱스가 파산이나 회생을 신청하거나 법원의 해산명령을 받을 경우, 상장 폐지 또는 20일 이상 거래 정지가 발생할 경우 등이 EOD 사유로 명시돼 있다.

코아스 관계자는 "해성옵틱스 CB에 대한 우려 등에 대해서는 양수 당시 충분히 체크했다"며 "(상환 불확실성 등) 현 상황에서 구체적인 설명은 어렵다"고 말했다. 이어 "향후 (해성옵틱스 사업) 성과를 긍정적으로 보고 있다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지