Home

Home

[딜사이트 박준우 기자] 코스피 상장사 '코아스'가 이화전기공업 지분 7449만주를 전량 정리하며 경영권 분쟁에서 완전히 손을 뗐다. 이 과정에서 현금 대신 전환사채(CB)를 지급받는 방식으로 투자금 회수에 성공했다. 다만 일부 CB에 풋옵션이 없어 단기간 현금화는 어려워 최소 몇 개월에서 최대 3년가량 자금이 묶일 전망이다.

시장에서는 코아스가 적대적 M&A 실패로 약 4개월간 경영 자원을 소모하고, 당장 시급한 유동성 확보에도 제약을 받은 점을 들어 책임론에서 자유롭기 어렵다는 관측이 나온다.

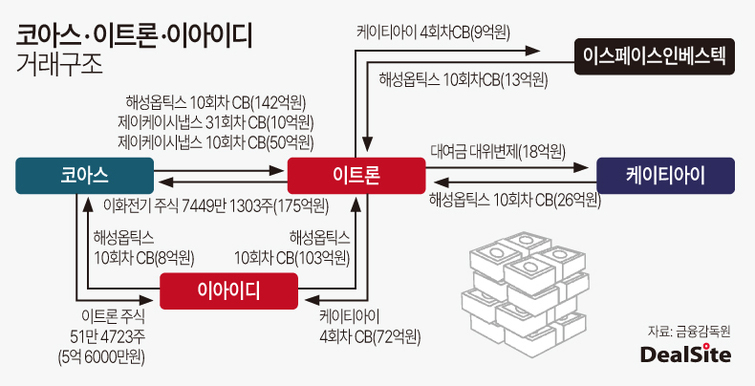

30일 금융감독원 전자공시시스템에 따르면 코아스는 지난 29일 보유 중이던 이화전기 주식 7449만1303주(175억3000만원)를 이트론에 양도하고, 대가로 총 202억원 규모의 CB를 받았다. 해당 CB는 해성옵틱스 10회차 CB(142억원), 제이케이시냅스 31회차 CB(10억원), 제이케이시냅스 32회차 CB(50억원)로 구성됐다.

아울러 코아스는 이트론 주식 51만4723주를 이아이디에 양도하면서 해성옵틱스 10회차 CB 8억원도 받았다. 이아이디는 이트론 최대주주다.

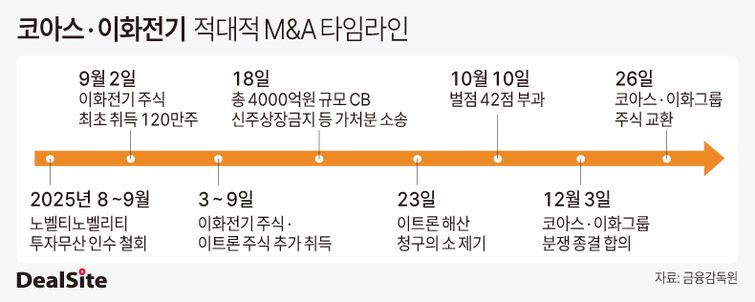

사실상 이번 지분 정리는 예견된 움직임이었다. 이달 초 이화전기와 전략적 협력 관계를 맺은 코아스 입장에선 지분 보유의 의미가 퇴색했기 때문이다. 이에 업계 일각에선 협력 관계 체결 과정에서 주식 정리에 대한 교감이 있었을 가능성도 제기된다.

이번 거래로 코아스는 투자 원금 180억원을 웃도는 CB를 확보하게 됐다. 앞서 코아스는 지난 9월 초 수차례 장내매입을 통해 이화전기 주식 7449만1303주를 175억3000만원에, 이트론 주식 1억294만4774주는 4억7799만원에 취득했다. 반면, 이화전기 주식과 이트론 주식 양도 대가로 받은 CB의 권면금액은 총 210억원이다.

주목할 부분은 유동성이 부족한 상황에서 실질 현금화까지 장기간 소요될 수 있다는 점이다. 예컨대 코아스가 이트론으로부터 넘겨받은 해성옵틱스 10회차 CB에 풋옵션이 설정돼 있지 않았다. 해당 CB의 만기일은 2028년 10월로, 지금으로부터 약 3년을 더 기다려야 한다. 반면 코아스는 차입으로 운영자금을 조달하고 있을 정도로 현금 유동성이 악화된 상태다. 올해 3분기 현금성자산은 20억원에 그친다.

결국 해당 CB를 현금화하기 위해서는 만기일까지 기다리거나 전환권 행사를 통한 시세차익에 나서는 것 외 선택지가 없다. 그러나 현재 전환권 행사 매력은 떨어져 있는 상태다. 해성옵틱스 10회차 CB의 전환가액은 500원인 반면, 주가는 600원 수준에 불과하다. 전환권 행사를 통해 상장될 신주 물량이 전체 주식수(4491만9473주)의 67%에 달하는 만큼, 단기간 내 소화가 쉽지 않을 것으로 보인다. 특히 매도 과정에서 발생할 주가 하락분까지 고려하면 실제 차익 실현까지는 상당한 시간이 걸릴 전망이다.

제이케이시냅스 31·32회차 CB 역시 상황은 녹록지 않다. 이날 기준 주가(2995원)가 전환가액(31회차 5000원, 32회차 3980원)을 크게 밑돌고 있다. 다만, 이들 CB에는 풋옵션이 부여돼 있어 현금화 측면에서 해성옵틱스 CB 보다는 상대적으로 나은 상황이다. 제이케이시냅스 31회차 CB는 내년 3월, 32회차 CB는 4월부터 풋옵션 행사가 가능하다.

문제는 제이케이시냅스의 재무 상황을 고려하면 대응 여력이 제한적이란 점이다. 제이케이시냅스의 올해 3분기 현금성자산은 6억원에 불과하고, 단기차입금은 525억원, 유동비율은 37% 수준이다. 차입금 의존도는 44.8%다. 전환권 행사로 차익을 실현하기도 단기간 내 쉽지 않다는 지적이다.

시장에서는 코아스가 적대적 M&A 실패로 약 4개월간 경영 자원을 소모하고, 시급한 유동성 확보에도 제약을 받은 점을 들어 책임론에서 자유롭기 어렵다는 관측이 나온다. 특히 이화전기 주식 취득 과정에서 지연 공시 등을 이유로 대규모 벌점(42점)을 받으면서 관리종목으로 지정되기도 했다.

다만 코아스 입장에서는 올해 감사보고서상 감사인으로부터 적정 의견을 확보하기 위해 이달 말까지 주식을 정리해야 했던 만큼 불가피한 선택이었다는 관측도 나온다. 이화전기 주식이 비상장주식이 된 탓에 명확한 가치산정이 어려워진 데다, 경영권을 확보하지 못하면서 가치가 '제로'로 산정될 가능성을 배제할 수 없었고, 이 경우 감사의견 '적정'을 받기 쉽지 않은 상황이었다.

이와 관련해 코아스 관계자는 "공시된 것 외 구체적인 설명은 어렵다"며 "현금 대용으로 받은 CB의 경우 회계법인으로부터 충분한 검토를 받았다"고 말했다. 이어 해성옵틱스 CB에 풋옵션이 없어 만기일까지 현금이 잠기게 된 점에 대해서도 말을 아꼈다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지