Home

Home

[딜사이트 이소영 기자] 사모펀드 운용사인 IMM컨소시엄(IMM인베스트먼트, IMM PE)에 인수된 환경기업 에코비트가 거침없는 자본조달 행보를 보이고 있다. 기존에는 회사채와 기업어음 등 부채성 자금을 조달했지만 올해는 처음으로 신종자본증권을 발행했는데 고금리 부담에도 이를 활용한 배경에는 불어난 부채비율이 자리하고 있다는 분석이다.

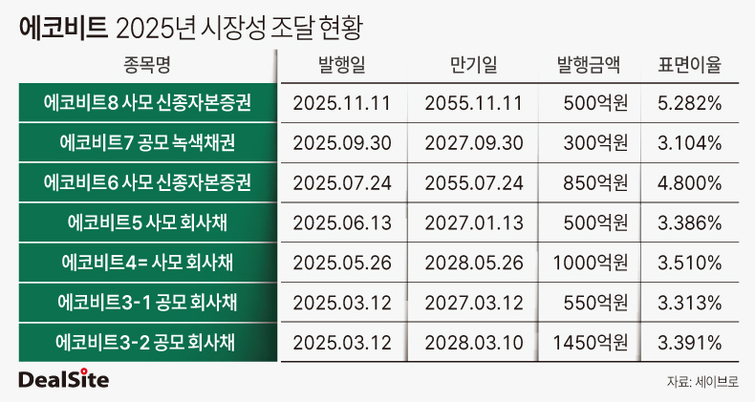

14일 예탁결제원 세이브로(SEIBro)에 따르면 에코비트는 올해 자본시장에서 총 6650억원을 조달한 것으로 집계됐다. 이 중 부채성 조달이 5300억원으로 회사채 3800억원과 기업어음 1500억원으로 구성됐다. 여기에 자본성 조달은 1350억원 수준이다. 올해 7월 850억원 규모의 신종자본증권을 발행한 데 이어 4개월 만인 이달 11월에 두 번째로 500억원을 추가 발행했다.

에코비트의 신종자본증권 발행은 올해가 처음이다. 자본성 증권 발행을 택한 건 저하된 재무안정성 지표가 있다. 먼저 에코비트의 부채비율은 지난 2020년 연결기준 107.8% 수준에서 올해 상반기 말 기준 181.3%까지 치솟았다. 여기에 순차입금 대비 상각전영업이익(EBITDA) 비율도 3.6배로 최근 5년 새 가장 높은 수준을 기록했다. 이는 영업활동으로 벌어들이는 현금만으로 현재 순부채를 상환하려면 3년 6개월이 필요하다는 의미다.

특히 순차입금 대비 EBITDA 비율은 에코비트의 신용도와도 직결된다. 나이스신용평가는 "순차입금/EBITDA가 4배 초과가 지속될 경우 등급 하향을 검토할 수 있다"고 밝힌 바 있다. 이에 에코비트는 신용도를 방어하기 위해서라도 신종자본증권 등 자본성 증권을 발행하는 게 자금 조달 시 유리하다. 자본성 증권은 부채로 잡히지 않고 자본으로 계상된다.

문제는 비용이다. 자본성 증권은 일반 회사채와 같은 부채성 채권보다 금리가 높다. 실제 에코비트가 지난 7월 850억원 규모 신종자본증권을 발행했을 때 금리 수준은 연 4.800%였고 이어 이달 두번째 발행(500억원)에 나설 때 역시 금리가 5.282%에 달했다.

에코비트와 동일한 신용등급(A+)의 일반 회사채 3년물 시가평가수익률은 13일 기준 연 3.753% 수준인 것으로 나타났다. 즉 단순 비교만으로도 자본성 조달 금리가 부채성 조달 금리 대비 105~153bp(1bp=0.01% 포인트) 가량 높은 셈이다. 2회에 걸쳐 발행된 에코비트 신종자본증권 모두 조기상환청구권이 3년으로 설정돼 있어 3년 만기물로 가정해 비교했다.

다만 시장에서는 에코비트의 재무 부담이 향후 더욱 커질 것으로 보고 있다. 회사가 볼트온(Bolt-on) 전략을 지속 이어가는 데다 배당 성향이 여전히 높은 수준이기 때문이다. 볼트온 전략은 동종 또는 연관 업종 기업을 인수해 시장 지배력과 기업 가치를 높이는 방식이다. 실제 에코비트는 2021년 이젤에스피브이를 흡수합병하고 2022년 동명테크 등을 인수하는 등 시장 경쟁력 강화를 꾀한 바 있다.

최대주주에 지급하는 배당금 규모도 최근 3년 추이만 봐도 2022년 729억원, 2023년 816억원, 2024년 1875억원 등으로 늘어나며 에코비트의 재무 부담을 키우고 있다. 지난해 말 최대주주가 태영그룹 티와이홀딩스(지분50%)와 KKR 컨소시엄(지분50%)에서 IMM 컨소시엄(100%)으로 교체됐지만 그럼에도 배당 성향이 크게 달라지지 않을 것이란 신용평가사 관측이 나온다. 윤석훈 나이스신용평가 연구원은 "최대주주가 IMM 컨소시엄으로 변경된 이후에도 배당 등을 통해 에코비트에 재무적 부담이 전가될 가능성은 상존한다"고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지