Home

Home

[딜사이트 권재윤 기자] 보해양조가 지난해 흑자 전환에 성공한 데 이어 올해 상반기에도 양호한 실적 흐름을 이어가고 있다. 다만 강도 높은 비용 감축으로 이뤄낸 흑자라는 점에서, 향후 경쟁력 제고를 통한 매출 증대와 안정적 수익성 기반 마련이 필요하다는 지적이 나온다. 특히 차입 구조가 단기 중심으로 옮겨가면서 이자비용 관리도 향후 주요 과제가 될 전망이다.

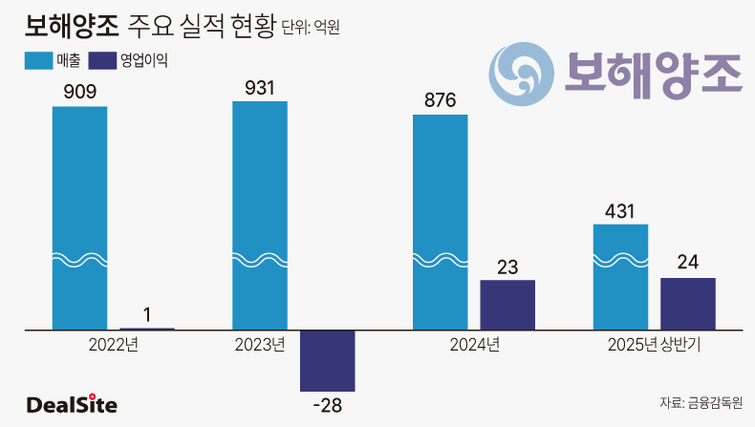

보해양조는 지난해 매출 876억원, 영업이익 23억원을 기록하며 전년(매출 931억 원, 영업손실 28억원) 대비 흑자 전환했다. 외형은 6% 줄었지만 내실 회복에는 성공했다. 올해 상반기에도 매출 431억원, 영업이익 24억원으로 양호한 흐름을 이어가고 있다.

이 같은 실적 개선의 배경에는 강도 높은 비용 절감이 있었다. 보해양조는 2023년 289억원이던 판매관리비를 2024년 247억원으로 약 15% 줄였으며, 올해 상반기에도 판관비를 116억원으로 전년 동기(120억원) 대비 3%가량 감축했다. 비용 효율화가 수익성 개선의 핵심 요인이 된 셈이다.

다만 보해양조의 차입 구조는 2023년을 기점으로 단기 위주로 옮겨가고 있다. 2022년 단기차입금은 123억원으로 총차입금의 33% 수준이었지만, 2023년 224억원(60%), 2024년 말 213억원(68%)으로 비중이 확대됐다.

최근 들어 단기차입금 규모는 더 커지고 있다. 보해양조는 지난달 운영자금 확보를 위해 금융기관으로부터 130억원 규모의 단기차입을 결정했다고 공시했다. 이에 따라 단기차입금은 기존 404억원에서 534억원으로 증가했다.

이에 대해 보해양조 측은 단기차입금이 일시적 운전자본 수요에 따른 것이라고 설명했다. 보해양조 관계자는 "보해양조의 주요 제품인 복분자주는 수매량에 따라 다음 연도 출하 물량이 결정된다"며 "지난 달은 복분자 수매 시기로, 올해 작황이 좋아 원료를 예년보다 많이 확보했다"고 말했다. 이어 "단기차입금은 수매 대금 성격이 강하며, 차입을 일으켜도 실제로 전액을 사용하지는 않는다"고 덧붙였다.

하지만 보해양조가 과거 이자비용 부담으로 어려움을 겪은 전력이 있는 만큼, 단기차입이 늘면 이자 부담이 다시 커질 수 있다는 우려도 나온다. 보해양조의 이자보상배율은 2021년과 2022년에 각각 0.79배, 0.04배로 1 미만에 머물렀고, 2023년에는 영업손실로 –1.49배를 기록했다. 3개 사업연도 연속 1 미만을 나타내면서 감사인 지정 통보를 받기도 했다. 이자보상배율은 기업이 영업이익으로 이자비용을 얼마나 감당할 수 있는지를 보여주는 지표로, 수치가 1 미만이면 영업이익으로 이자비용을 충당하지 못한다는 의미다.

보해양조는 지난해 영업이익을 회복하며 이자보상배율을 1.26배까지 끌어올렸다. 영업이익으로 이자비용을 충당할 수 있는 수준을 회복했다는 점에서 개선이 이뤄진 셈이다. 다만 영업이익 개선이 비용 절감 효과에 따른 일시적 요인이라는 점과 단기차입 비중이 높다는 점을 고려하면 향후 안정적인 재무 구조를 유지하기 위해서는 이자비용 관리가 필수적인 과제라는 평가다.

업계 관계자는 "단기차입은 일반적으로 이자율이 높고 상환 주기가 짧아 유동성 관리가 어렵다"며 "단기적인 운전자금 수요를 충족하는 수준에 머무르더라도, 중장기적으로는 차입 구조를 점진적으로 개선해 재무 유연성을 확보할 필요가 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지