Home

Home

[딜사이트 노연경 기자] CJ제일제당의 글로벌 전략 제품인 김 공급을 담당하고 있는 CJ씨푸드가 울상을 짓고 있다. 김 단일 상품과 CJ제일제당에 대한 매출 의존도가 높은 탓에 원가 상승을 헤지(위험 부담을 줄이기 위해 반대 방향을 취하는 전략)할 만한 수단이 없어 적자를 보고 있기 때문이다. 여기에 CJ제일제당으로부터 인수한 삼해상사에 대한 실적 부담까지 짊어진 상황이다.

CJ씨푸드는 올 상반기 25억원의 영업손실을 기록하며 적자 전환했다. 이 회사는 어묵과 김 등 수산가공식품 사업을 영위하는 코스피 상장사로 CJ제일제당이 46.26%의 지분을 보유한 최대주주다.

CJ씨푸드의 존재감은 김이 '검은 반도체'라고 불릴 정도로 해외에서 인기가 높아지면서 커졌다. 회사는 CJ제일제당의 '명가', '비비고' 김을 제조한다. 김 인기가 높아지며 CJ씨푸드의 지난해 김 매출액은 전년 대비 3배 가까이 늘어난 206억원을 기록했고, 같은 기간 수출액은 178.8% 급증했다.

문제는 김의 인기와 함께 원재료 가격이 상승했다는 점이다. 김 생육에 적합한 해수 온도는 10~20도인데 폭염으로 인해 해수 온도가 상승하면서 김을 가공하기 전 원재료인 원초 가격이 작년 여름부터 급등하기 시작했다. 작년 가격은 전년 대비 2배나 올랐다.

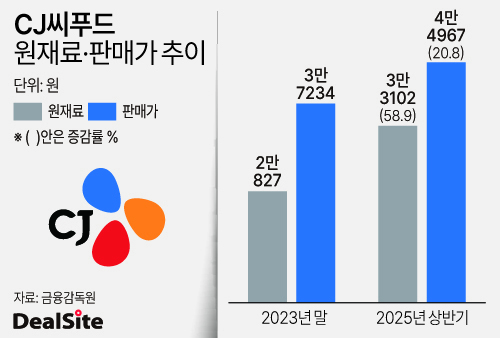

이 영향으로 CJ씨푸드의 김 원재료 평균 매입 가격도 2023년 2만827원에서 올 상반기 3만3102원으로 58.9%나 뛴 것으로 나타났다. 반면 같은 기간 평균 판매가는 3만7234원에서 4만4967원으로 20.8%밖에 오르는데 그쳤다. 같은 기간 어묵 원재룟값은 거의 변하지 않았다는 점을 감안하면 김 원재료 값 급등이 CJ씨푸드의 실적에 직접적으로 영향을 끼친 셈이다.

특히 김 매출 비중이 높은 CJ씨푸드는 원재룟값 상승의 직격탄을 맞았다. CJ씨푸드의 상품별 매출 비중을 보면 김이 37.2%로 어묵(40.3%) 다음으로 높다. 김 매출 비중이 10%대인 사조씨푸드의 경우 매출 비중이 가장 높은 횟감용참치(63.05%)가 실적 버팀목 역할을 해주면서 올 상반기 영업이익(77억원)이 전년 동기 대비 52.8% 증가했지만, CJ씨푸드는 원재료 가격 상승 여파를 그대로 맞았다.

여기에 2023년 CJ제일제당으로부터 지분 100%를 인수한 건해산물 도소매업체인 삼해상사로 인한 자금부담도 커지고 있다. 삼해상사는 김 생산 법인 2곳을 갖춘 국내 최초 김 수출 기업이다. 다만 인수 당시 완전자본잠식 상태에 빠져있는 등 재무적으로 취약했다.

이에 CJ씨푸드는 작년 5월 삼해상사에 80억원을 출자해 자본금을 늘려줬다. 하지만 삼해상사는 작년에 이어 올 상반기에도 각각 2억, 8억원의 순손실을 기록하며 자본금을 까먹었다.

CJ씨푸드 관계자는 "원가 부담을 전부 판매가에 반영하기는 사실상 어렵다. 주요 품목인 비비고 고등어 구이의 원재료(노르웨이산 고등어)가격도 전년 대비 2배 이상 상승하는 등 원가 부담을 겪고 있다"며 "사업운영을 최적화하고 구조적 비효율을 개선하기 위해 집중하는 한편 신규 입점 경로 발굴에 주력할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지