Home

Home

[딜사이트 노연경 기자] CJ제일제당이 글로벌 투자에 소요된 차입금 영향으로 영업이익이 증가했음에도 순이익은 감소한 상황을 겪고 있다. 순차입금 자체가 증가한데다 금리 인상과 환율 영향을 중복으로 맞으며 이자 비용이 크게 증가한 것으로 나타났다. CJ제일제당은 비핵심 사업 매각을 통해 유동성 확보에 나서고 있다.

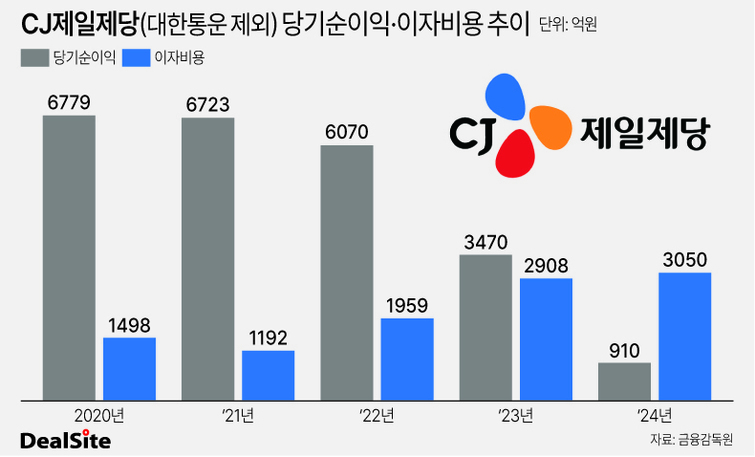

CJ대한통운을 제외한 CJ제일제당의 작년 영업이익은 전년 대비 26% 증가한 1조323억원을 기록했지만 순이익은 910억원으로 73.8% 감소하면서 반대 흐름을 보였다. 간극이 벌어진 주된 이유는 이자비용 때문이다. 같은 기간 CJ제일제당의 이자비용은 2908억원에서 3050억원으로 늘어난 것으로 집계됐다.

여기에 자회사인 네덜란드 바이오 기업 바타비아 바이오사이언스 영업권(998억원)과 사료 첨가제인 메치오닌 제조, 판매하는 말레이시아 자회사(1556억원)의 장부금액 변동으로 인한 유·무형자산상 손상차손이 포함된 기타 손해가 4268억원 발생하면서 영업이익과 당기순이익 간의 간극을 더 키웠다.

CJ제일제당의 당기순이익은 2023년부터 눈에 띄게 감소하기 시작했다. 2022년 6070억원을 기록했던 당기순이익은 2023년 3470억원으로 반토막 수준이 났고, 작년 910억원으로 다시 한 번 더 급감했다. 이는 순차입금 총액 증가와 글로벌 투자를 위해 빌린 해외 자회사의 차입금이 금리와 환율 영향을 모두 받았기 때문이다.

CJ제일제당에 따르면 회사 측은 장기차입금은 대부분 국내 사업 용도로, 단기차입금은 해외 사업 용도로 쓰고 있다. 달러로 차입을 진행하는 단기차입금의 경우 금리 영향만 받는 장기차입금과 달리 금리와 환율 변동의 영향을 동시에 받는 것이다. CJ제일제당은 해외에 현지 법인을 직접 세워 글로벌 투자를 진행하고 있기 때문에 연결대상 종속기업 223개 중 해외 자회사는 200개에 달한다.

실제로 금리 인상과 환율 가치 급락이 겹치며 CJ제일제당(대한통운 포함)의 유동부채 비율은 크게 증가했다. 이 회사의 유동부채비율은 2021년 말 73.25%에서 작년 말 84.29% 증가했고, 같은 기간 비유동부채비율은 75.26%에서 61.98% 감소했다.

유동부채는 1년 이내에 갚아야 하는 단기 차입금으로 변동 금리에 영향을 받는다. 미국이 코로나 팬데믹(코로나19)로 인한 물가 상승을 잡기 위해 2022년부터 금리 인상을 단행하고, 달러 강세가 시작되면서 CJ제일제당이 달러로 빌린 단기차입금도 영향을 받은 것이다. 즉, 금리와 환율 영향을 복합적으로 받으면서 비율적으로 유동부채 비율이 크게 늘어난 것이다.

여기에 순차입금 규모 자체도 증가하며 이자 비용 부담이 늘었다. CJ제일제당의 순차입금(대한통운 제외)은 2021년 5조3178억원에서 2024년 6조3170억원으로 1조원 가까이 증가했다. 같은 기간 이자 비용은 1192억원에서 3050억원으로 2.5배 이상 올랐다.

이와 관련해 CJ제일제당은 현재 수익 창출력 대비 순차입금 비율이 과도하지 않고, 비핵심 사업 매각을 통한 재무구조 개선이 전망된다는 입장이다. 또 슈완스 인수 이후 미국 매출이 늘어나고 있다는 점을 강조했다.

CJ제일제당은 이달 초 사료·축산 자회사 CJ피드앤케어를 부채 승계 조건으로 네덜란드 동물용 사료 생산 기업인 로얄 드 허스(Royal De heus)를 포함한 4곳에 매각했고 약 2109억원의 현금을 쥐게 됐다. 대한통운을 포함한 CJ제일제당의 작년 에비타(상각전이익)는 3조948억원이며 순부채비율은 81.81%로 안정적이라고 평가하는 기준인 100%를 밑돈다.

CJ제일제당 관계자는 "이자비용 증가는 금리와 환율의 영향 때문이고 순차입금은 미국 아시아 신기지, 헝가리, 일본 등 글로벌 투자로 인해 증가한 것이다. 에비타(상각전이익)로 보면 순차입금은 무리하지 않는 선"이라며 "피드앤케어 매각으로 순차입금이 감소할 전망이고 슈완스로 인해 미국 매출도 늘어나고 있는 상황"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지