Home

Home

[딜사이트 권재윤 기자] CJ프레시웨이의 단기차입 부담이 커지고 있다. 내년에 만기가 도래하는 대규모 회사채가 회계상 단기차입금으로 재분류된 영향이다. 일각에선 CJ프레시웨이가 향후 유동성 위험에 빠지지 않으려면 실적 개선을 통한 안정적인 현금창출력 회복이 최대 관건이 될 것으로 관측 중이다.

CJ프레시웨이는 만성적으로 높은 부채비율 구조를 이어가고 있다. 2020년 292.3%였던 부채비율은 2021년 255.0%까지 낮췄지만 이후 다시 상승세로 돌아섰다. ▲2022년 267.5% ▲2023년 272.1% ▲2024년 276.6%로 매년 소폭씩 높아졌으며 올해 3분기 말 기준으로도 258.6%를 기록했다. 일반적으로 부채비율이 200%를 넘어가면 재무 안정성이 낮은 수준으로 평가된다.

CJ프레시웨이의 부채가 좀처럼 줄지 않는 배경에는 만성적인 유동성 부족이 있다. CJ프레시웨이는 5년 연속 유동비율이 100%를 밑돌고 있다. 구체적으로 2020년 98%였던 유동비율은 2021년 83%, 2022년 85%를 기록했으며, 2023년부터 올해 상반기까지는 약 80% 수준을 유지하고 있다. 이는 1년 내 상환해야 할 부채를 단기 자산으로 충분히 감당하지 못하고 있다는 의미로 지속적인 외부자금 조달에 의존할 수밖에 없는 상황이다.

실제 CJ프레시웨이는 외부자금 조달을 이어가고 있다. 2022년 1000억원 규모의 3년물 회사채 발행을 추진했지만 수요예측에서 절반 가까이가 미매각됐다. 이후 기업어음(CP) 발행을 통해 단기성 자금을 조달하면서 차입 구조가 점차 단기 중심으로 굳어졌다.

이후 CJ프레시웨이는 차입 구조를 안정화하기 위해 다시 회사채 시장을 두드렸다. 2024년 1월 200억원 규모의 사모채 발행을 시작으로, 같은 해 10월에는 총 530억원 규모의 공모사채를 추가 발행했다. 올해 3월에도 총 800억원 규모의 공모채를 발행하며 차환을 통해 차입 구조의 장기화를 추진하고 있다.

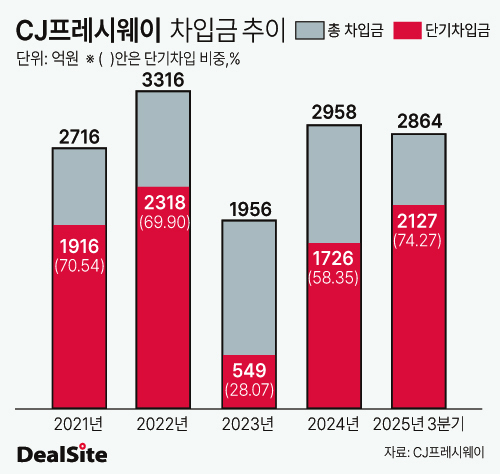

하지만 회사채 만기 시점이 다가오면서 단기차입 규모가 다시 불어나고 있다. 올해 6월 기준 1년 이내 만기가 도래하는 회사채 잔액은 857억원, 내년 중 만기가 도래하는 회사채는 1537억원 규모로 집계된다. 만기 도래분이 늘면서 해당 물량이 회계상 단기차입금으로 전환된 영향으로 풀이된다.

이에 단기차입금 규모도 증가하는 추세다. 2023년 549억원에서 2024년 1726억원으로 늘었으며 올해 3분기 말에는 2127억원을 기록했다. 총차입금 중 단기차입금이 차지하는 비중 역시 2023년 28%에 불과했지만 2024년 58%, 올해 3분기 말 기준 74%로 확대됐다.

문제는 CJ프레시웨이의 현금창출력이 갈수록 떨어지고 있다는 점이다. 기업이 본업을 통해 실제로 벌어들인 현금을 의미하는 영업활동현금흐름은 2023년 2184억원에서 2024년 1112억원으로 절반 수준으로 줄었고 올해 상반기에는 39억원 유출로 전환됐다.

여기에 이자 지출까지 확대되며 현금 압박은 한층 가중되고 있다. CJ프레시웨이의 이자 지출은 2021년 126억원에서 2024년 259억원까지 늘어났다. 올해도 상반기에만 109억원이 이자 지급으로 빠져나갔다.

업계 관계자는 "단기차입 증가가 차환 목적에 따른 일시적 현상이라 하더라도 전체 차입금 중 단기 비중이 70% 수준에 이르는 것은 유동성 측면에서 부담이 될 수 있다"며 "만기 도래 시점에 시장 상황이 불안정할 경우 자금 조달 비용이 높아질 가능성도 있는 만큼 차입 구조의 장기화와 안정적인 현금흐름 관리가 필요하다"고 조언했다.

이에 대해 CJ프레시웨이 관계자는 "단기차입금 증가는 회사채 만기가 1년 이내로 들어오면서 회계상 단기차입으로 분류된 영향"이라며 "전체 차입금 규모는 오히려 감소 추세에 있으며 내년 중 신규 회사채 발행을 통해 만기 도래분을 상환하면 단기차입 비중도 다시 낮아질 것으로 예상된다"고 말했다.

이어 "영업활동현금흐름은 3분기 말 기준 유입세로 다시 전환됐으며 이자 지출도 전년 동기 대비 순이자비용 감소와 금리 인하 효과로 개선됐다"고 부연했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지