Home

Home

[딜사이트 박성준 기자] 한림건설의 유동비율이 지난해 말 기준 1000%를 웃돈 것으로 나타났다. 막대한 유동자금을 보유한 재무체력 높은 회사로 해석되지만, 사실상 단기 차입금 계정을 장기로 전환하며 유동부채를 인위적으로 줄인 단순 '계정재분류' 효과라 할 수 있다. 특히 단기차입금의 출처가 계열사 자금으로, 모회사 재무지표 개선에 계열사 자금이 사용됐다는 지적이 나온다.

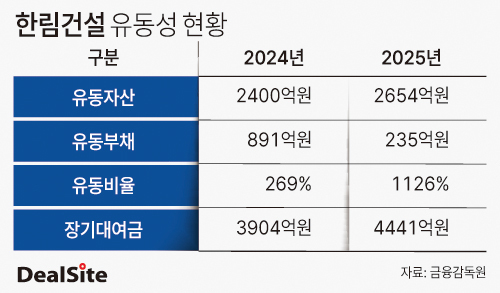

21일 한림건설에 따르면 2025년 말 기준 유동비율은 1126%를 기록했다. 전년 269% 대비 4배 이상 급등한 수치다. 통상 유동비율이 200%를 넘으면 안정적인 수준으로 평가되는 점을 감안하면 이례적으로 높은 수준이다.

하지만 세부 내역을 들여다보면 양상은 다르다. 지난해 한림건설의 유동자산은 약 2654억원이지만, 이 가운데 현금및현금성자산은 524억원, 단기금융상품은 51억원 수준에 그친다. 반면 선급금이 1329억원으로 가장 큰 비중을 차지하고 있으며, 나머지 재고자산은 용지 502억원, 완성건물 121억원으로 구성됐다. 숫자상 유동자산은 크지만 실제 즉시 활용 가능한 현금 비중은 제한적인 구조다.

특히 자금이 외부가 아닌 내부와 특정 자산에 묶여 있는 부분도 크다. 한림건설의 장기대여금은 4442억원에 달한다. 대부분 한림건설의 계열사 및 관계사에 대여한 자금이다. 이로 인해 외형상 자산 규모는 유지되지만 현금 유동성은 상대적으로 제약을 받는 구조다.

이 같은 상황에서 한림건설은 계열사로부터 자금을 끌어왔다. 감사보고서에 따르면 특수관계자 차입금은 총 600억원으로, 광릉레저개발 120억원, 동양파일 480억원으로 구성된다. 두 차입금은 지난해 단기차입금에서 장기차입금으로 전환됐다. 총 600억원 규모의 내부 차입이 일괄적으로 장기화되면서 유동부채 감소에 영향을 미쳤다.

이 과정에서 재무지표는 크게 개선됐다. 유동부채는 전년 891억원에서 236억원으로 급감했고, 유동비율은 1126%까지 치솟았다. 하지만 이는 현금 증가에 따른 개선이라기보다, 단기차입금을 장기로 재분류하면서 분모로 인식되는 유동부채를 줄인 효과가 크다.

특수관계자 차입에 따른 이자비용을 환산해 보면 금리는 연 4%대 중반 수준으로 추정된다. 외부 금융기관 차입 대비 부담이 낮은 조건으로 사실상 내부 자금을 활용한 성격이 짙다는 평가다.

자금을 공급한 계열사들의 재무 상태도 눈에 띈다. 동양파일은 부채비율이 5% 수준에 불과한 재무적으로 안정된 상장사로 한림건설이 최대주주다. 광릉레저개발 역시 골프장 운영을 기반으로 안정적인 현금흐름을 확보하고 있다. 결과적으로 그룹 내에서 여유 자금을 보유한 회사들이 내부 유동성 공급 역할을 수행한 것이다.

한림건설은 과거 지방 주택 분양사업을 통해 대규모 수익을 창출해왔지만, 최근 분양 공백이 발생하면서 매출은 2043억원에서 435억원으로 급감했다. 지난해 분양수익 역시 사실상 사라졌다. 이를 통해 영업활동현금흐름이 269억원 유출로 돌아섰다.

투자활동에서도 장기대여금이 꾸준히 늘어나면서 195억원의 현금이 유출됐다. 지난해 투자활동현금흐름을 살펴보면 장기대여금이 600억원 가량 증가했다. 기존 계열사에 대여한 금액에서 추가로 늘어난 것이다. 장기대여금이 늘어난 만큼 실제 한림건설이 가용할 수 있는 유동성은 더욱 축소된 셈이다.

문제는 이러한 구조가 지속될 경우 유동성 지표와 실제 대응 여력 간 괴리가 확대될 수 있다는 점이다. 유동비율 자체는 1000%를 웃돌지만, 상당 부분이 선급금이나 대여금 등 즉시 현금화가 어려운 자산으로 구성돼 있어 단기적인 자금 수요 발생 시 대응력이 제한될 수 있다는 지적이다.

특히 기타비유동자산으로 분류되는 장기대여금이 특정 계열사와 골프장 자산에 집중돼 있는 점도 부담 요인으로 꼽힌다. 해당 자산은 경기 상황에 따라 가치 변동성이 존재하고, 회수 시점 역시 유동적일 수밖에 없다. 실제 현금 확보까지 시간이 소요되는 구조인 만큼, 외형상 재무 안정성과는 별개로 실질적인 유동성 관리 부담은 남아 있다는 분석이다.

업계에서는 한림건설의 재무 전략이 재무지표 개선에는 효과를 냈지만, 현금흐름 개선 없이 만기만 연장한 구조라는 점에서 실질 유동성은 제한적이라는 평가가 나온다.

업계 관계자는 "현재는 계열사 자금과 이자수익으로 버티는 구조지만, 분양사업이 재개되지 않으면 건설사 본연의 수익 기반이 약화될 수밖에 없다"며 "현금창출력 저하를 가리기 위한 장부상의 마사지라 할 수 있으며, 유동비율과 실제 현금 여력을 분리해 볼 필요가 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지