Home

Home

[딜사이트 이승주 기자] 세아제강이 해상풍력 하부구조물 등 신재생에너지 사업을 확대하며 포트폴리오 다각화에 나서는 모습이다. 기존 캐시카우인 고부가 강관사업이 오일·가스에 국한돼있다는 점에서 실적 하방 지지선을 확보하려는 시도로 풀이된다. 실제 이 회사는 올해 신안우이 해상풍력 프로젝트 수주건이 본격적으로 매출에 반영되면서 유의미한 실적 개선세를 나타낼 것으로 전망된다.

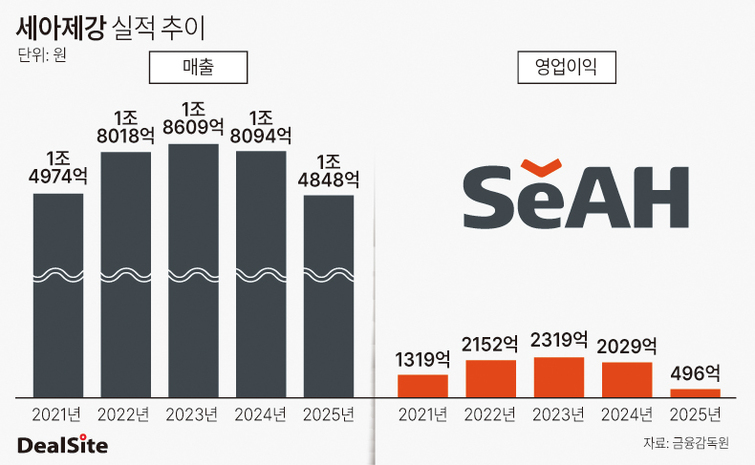

세아제강은 이달 13일 '기업가치 제고 계획'을 공시하며 포트폴리오 다각화를 통해 지속가능한 미래 신성장 동력을 창출하겠다는 목표를 밝혔다. 이를 위해 원가절감 및 생산효율화, 고부가가치 제품 중심의 제품차별화를 통한 목표 수익을 달성한다는 계획도 세웠다. 이 회사의 지난해 매출은 1조4848억원으로 전년 대비 17.9% 감소했고 같은기간 영업이익은 75.6% 줄어든 496억원으로 집계됐다.

시장에서는 세아제강의 신재생에너지 사업을 새로운 성장동력으로 낙점짓고 있다. 이 회사는 현재 전라남도 순천 소재 공장에서 해상풍력 하부구조물에 투입되는 자켓용 핀파일을 생산 중이다. 여기서 핀파일은 해상풍력 구조물이 해저 바닥에 고정하기 위해 사용되는 핵심 부품이다. 최근 해상풍력의 발전량을 높이기 위해 투입되는 터빈이 점차 커지면서 중요성이 더욱 부각되고 있다.

실제 세아제강은 올해 1월부터 '신안우이 해상풍력' 프로젝트를 수주하고 후육강관(핀파일의 핵심 소재) 6만2000톤(t)을 단독 공급하기로 했다. 해당 프로젝트는 전라남도 신안군 우이도 인근 해역에 390MW 규모의 해상풍력 발전소를 건설하는 사업으로 총 사업비만 해도 3조4000억원에 달한다. 현재 업계에서는 세아제강이 이번 프로젝트 인수로 연간 1300억원 이상의 매출을 기록하고 해상풍력 시장 확대에 따라 추가적인 프로젝트 수주도 가능할 것으로 본다.

마침 세아제강은 신재생에너지 사업을 확대하기 위해 적극적인 투자를 이어왔다. 이 회사는 2012년 SPP강관 인수로 순천공장을 출범시켰고 2020년 신텍 순천공장(순천OF공장)까지 인수하면서 순천 내에만 두 개의 공장을 운영하게 됐다. 또한 2024년 8월에는 씨엘에너지스틸 순천공장까지 품에 안으며 해상풍력 관련 설비를 추가적으로 확보했다. 이에 따른 순천공장의 해상풍력 관련 생산능력(CAPA)는 연간 8만t 수준이다.

이 같은 세아제강의 행보는 실적 하방 지지선을 확보한다는 측면에서도 의미가 크다. 그도 그럴것이 이 회사는 지난해 심각한 실적부진을 겪었다. 내수 건설업 불황은 물론 미국 트럼프 정부의 철강 품목관세 부과 이후 가격경쟁력 약화로 수출 판매량이 줄어든 것이 원인으로 꼽힌다. 지난해 세아제강의 북미 매출은 4662억원으로 전년 대비 29.9% 감소한 것으로 나타났다.

결과적으로 세아제강은 올해부터 실적 개선세에 속도를 낼 예정이다. 미국과 이란 전쟁 장기화로 고유가 기조가 지속되면서 유정용강관(OCTG)의 수요가 회복되는 것은 물론 신안우이 해상풍력 프로젝트도 실적에 반영되고 있다. 현재 증권업계에서는 이 회사의 올해 매출이 1조7876억원으로 전년 대비 20.4% 증가할 것으로 전망하고 있다. 같은기간 영업이익 역시 39.9% 늘어난 694억원으로 내다봤다.

권지우 한화투자증권 연구원은 "세아제강의 지난해 4분기 내수 영업이익률은 1%로 전분기 대비 흑자전환했다"며 "이는 해상풍력 신안우이 하부구조물 프로젝트 납품에 따른 판매량 및 수익성 개선에 기인한다"고 말했다. 이어 "2026년은 프로젝트 인식이 실적 개선을 이끄는 한 해가 될 것으로 판단된다"며 "신안우이 프로젝트와 캐나다 라인파이프 프로젝트로 약 2380억원의 매출 기여가 가능할 것"이라고 덧붙였다.

또 다른 시장 관계자는 "세아제강이 신재생에너지 관련 사업을 확대하기 위해 적지않은 투자를 이어왔다"며 "기존 강관사업이 오일과 가스에 국한돼있다는 점에서 해상풍력 프로젝트 참여로 인한 포트폴리오 확대는 의미가 크다"고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지