Home

Home

2026년은 IFRS17(새 회계제도) 도입 3년차로, CSM(계약서비스마진) 중심의 외형 성장에서 벗어나 자본 건전성을 통한 체력 차이가 본격적으로 드러나는 분기점으로 평가된다. 금리·환율 변동성 확대 속에 자본은 규제 대응을 넘어 수익성과 성장 전략을 좌우하는 핵심 변수로 부상했다. 내년부터 기본자본 지급여력(K-ICS·킥스)비율 50% 규제가 시행되는 만큼 자본의 '양'뿐 아니라 '질' 관리 중요성도 커지고 있다. 딜사이트는 주요 보험사들의 자본구조를 유형별로 나눠 건전성 지표 이면의 구조와 리스크를 집중 분석한다. [편집자 주]

[딜사이트 이솜이 기자] DB손해보험이 기본자본비율 80%대를 2년 연속 유지하며 자본 방어에 나섰다. 미국 특화보험사 포테그라 인수를 앞두고 예상되는 자본건전성 하방 압력을 선제적으로 흡수하기 위해 기본자본증권 발행 등 자본 확충에 나선 결과다.

다만 향후 자본증권 상환을 고려할 때 80% 방어선 유지가 필수적인 데다, 기본자본의 핵심 구성항목인 기타포괄손익누계액(OCI) 적자가 이어지고 있어 중장기 부담 요인도 동시에 커지고 있다는 분석이다.

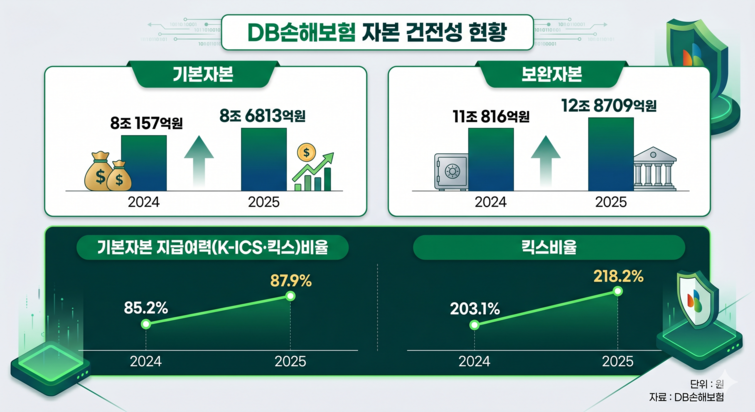

21일 보험업계에 따르면 2025년 말 DB손보의 기본자본비율은 87.9%로 전년(85.2%) 대비 2.7%포인트 상승했다. 같은 기간 기본자본은 8조6813억원으로 8% 증가했다. 지급여력(K-ICS·킥스)비율 역시 218.2%로 전년(203.1%) 대비 15.1%포인트 상승하며 밸류업 일환으로 설정한 목표 구간(200~220%)에 안착했다.

앞서 DB손보는 킥스비율이 220%를 상회할 시 자본 여력을 활용해 주주환원, 신사업 진출 등을 검토하겠다는 내용을 담은 기업가치 제고 계획을 발표한 바 있다.

가용자본(기본자본+보완자본) 확대가 자본건전성 지표 개선으로 이어진 흐름이다. 2025년 말 가용자본은 21조5522억원으로 전년(19조973억원) 대비 13% 증가했다. 보완자본도 11조816억원에서 12조8709억원으로 16% 늘었다. 다만 후순위채, 신종자본증권 등 외부 조달 성격의 보완자본 비중이 확대된 점은 질적 측면에서 한계로 지적된다.

핵심은 기본자본증권 발행이다. 기본자본증권은 손실흡수 기능을 갖춘 자본으로 인정되면서, 외형상 '자본의 질'을 유지한 채 비율을 끌어올릴 수 있는 수단으로 활용된다. DB손보는 지난해 30년 만기 기본자본증권 7470억원을 발행하며 선제적으로 자본을 끌어올렸다. 이 영향으로 기본자본비율이 약 8%포인트 상승한 것으로 분석된다. 실제 보통주 이외 자본증권 규모는 8650억원으로 전년(398억원) 대비 20배 이상 증가했다.

이 같은 자본 전략은 포테그라 인수 대응 성격이 짙다. DB손보는 포테그라 인수 완료 시 킥스비율이 최대 15%포인트 하락할 수 있다고 보고 있으며, 사전에 자본 완충력을 확보해 충격을 흡수하려는 전략으로 풀이된다.

DB손보는 지난해 9월 미국 팁트리사와 글로벌 사모펀드 운용사 워버그 핀커스로부터 포테그라 지분 100%를 16억5000만달러(약 2조4402억원)에 인수하는 계약을 체결했다.

특히 기본자본비율 80%대는 단순한 관리 지표를 넘어 '마지노선' 성격을 띤다. 금융당국이 기본자본증권 조기상환(콜옵션) 요건으로 기본자본비율 80% 이상 유지를 요구하고 있기 때문이다. DB손보의 콜옵션(Call Option·조기상환) 행사 시점은 2030년으로, 자본 재조정과 시장 신뢰를 동시에 고려해야 하는 구간이다.

금융당국은 기본자본증권 조기상환 시 ▲기본자본비율 80% 이상 ▲양질 또는 동질의 자본으로 차환 시 50% 이상 유지를 필수 조건으로 제시하고 있다.

문제는 포테그라 인수 이후다. 포테그라 편입은 중장기적으로 이익 확대 요인이지만, 단기적으로는 요구자본 증가를 동반할 가능성이 크다. 시장·보험·신용위험액이 동시에 확대되면서 킥스비율과 기본자본비율의 분모가 커질 수 있기 때문이다. 즉 가용자본 관리 압박이 커질 수밖에 없는 셈이다.

여기에 기본자본의 근간이 되는 OCI 적자 확대도 부담이다. 2025년 말 OCI는 마이너스(-) 3조3579억원으로 전년(-2조6222억원) 대비 적자 폭이 확대됐다. 기타포괄손익-공정가치(FVOCI) 채권 평가손실 증가와 외화증권 평가손실이 겹친 영향으로, 금리와 환율 변동에 따른 자본 변동성이 커진 상태다.

FVOCI 채권 평가손실은 2024년 말 -3126억원에서 2025년 말 -7845억원으로 두 배 이상 증가하고 외화표시유가증권 평가손실도 -1조7901억원으로 전년(-1조8474억원)과 비슷한 수준을 기록했다.

결국 DB손보는 자본을 단순 확충한 것이 아니라, M&A와 자본정책 변수에 대비해 '선제적으로 끌어올린 구조'로 평가된다. 향후에는 포테그라 인수 이후 요구자본 증가와 자본증권 상환 전략을 동시에 관리해야 하는 과제를 안게 됐다.

DB손보 관계자는 "OCI에는 시장금리와 환율 변동 및 할인율 등의 요소가 복합적으로 작용했다"며 "자산·부채관리(ALM) 매칭 전략을 비롯해 보험·금리위험 부담이 낮은 보장성 상품을 지속 확대하는 등 요구자본 축소를 위해 노력하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지