Home

Home

[딜사이트 이다은 기자] 리센스메디컬이 미국 시장 공략을 위해 설립한 현지 법인이 장기간 실적 부진에 빠지며 상장을 앞둔 회사의 부담 요인으로 작용하고 있다. 아시아·중동·유럽 등 주요 지역에서 매출 성장세가 뚜렷한 것과 달리 북미 시장만 정체 국면이 이어지면서 미국 법인 정상화 시점과 실행 전략이 기업가치 평가의 핵심 변수로 떠오르고 있다.

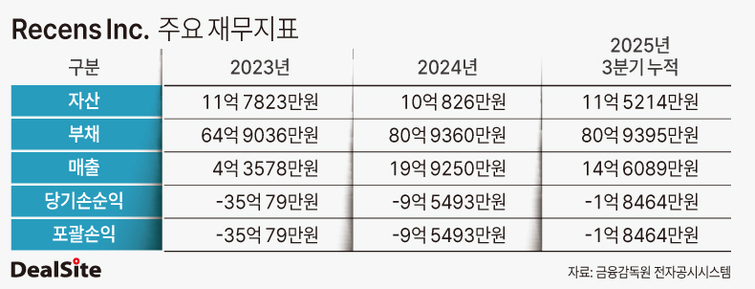

리센스메디컬은 2019년 미국 현지법인 'Recens, Inc.'를 설립하고 국내에서 생산한 제품을 중심으로 직접 영업에 나섰다. 다만 성과는 제한적이었다. 미국 법인의 매출은 2024년 20억원, 2025년 3분기 누적 기준 15억원에 머물렀다. 외형 성장세를 보이고 있는 다른 지역과 비교하면 상대적으로 부진한 성적표다.

재무구조도 빠르게 악화됐다. 작년 3분기 말 기준 미국 법인의 부채는 81억원에 달하지만 자산은 12억원에 불과해 완전자본잠식 상태에 놓여 있다. 모회사의 자금 지원이 이어졌지만 실적 개선으로 연결되지 못하면서 재무부담만 누적되는 구조가 형성됐다.

실제 리센스메디컬은 2021년부터 2023년까지 총 8차례에 걸쳐 약 1450만달러(약 180억원)를 미국 법인에 대여했다. 이 가운데 회수 가능성이 낮다고 판단된 1000만달러는 2023년 3월 출자전환했고 나머지 450만달러는 장기대여금으로 계상한 뒤 100% 대손충당금을 설정했다. 2023년 이후 미국 법인에 제품을 공급하고도 일부 대금을 회수하지 못한 금액 역시 대손 처리했다. 이 같은 회계 처리는 미국 법인에 대한 재무 리스크를 일정 부분 선제적으로 반영한 것으로 풀이된다.

부진 배경에 대해 회사는 북미 시장의 특수성을 이유로 꼽았다. 미국을 포함한 북미 시장은 전 세계 최대 의료기기 시장인 만큼 진입 장벽이 높고 유통 구조와 마케팅 방식 역시 아시아·중동·유럽과는 전혀 다른 접근이 요구된다는 것이다. 빠른 성장을 기록한 타 지역의 성공 모델을 반복하기 보다 현지 의료 유통 체계와 임상·마케팅 환경에 맞춘 사업 구조를 구축하는 데 시간이 필요했다는 입장이다.

현재 리센스메디컬은 미국 시장을 '시장 안착 고도화 단계'로 규정하고 있다. 이미 성과가 검증된 지역의 사례를 면밀히 분석한 뒤 이를 북미 시장 특성에 맞게 재설계해 적용하는 전략이다. 단기간 외형 확대보다는 단계적 검증과 레퍼런스 확보에 초점을 맞췄다.

구체적으로는 제품 포트폴리오를 활용한 점진적 강화 전략을 추진하고 있다. 우선 진입 문턱이 비교적 낮고 수요가 빠르게 늘고 있는 동물용 제품 '벳이지(VetEase)'를 통해 북미 내 판매 레퍼런스를 확보할 계획이다. 이후 안과용 제품 '오큐쿨(OcuCool)'을 미국 내 안과 전문의 네트워크에 공급해 제품의 안정성과 유효성을 검증받겠다는 구상이다.

이러한 단계적 검증이 마무리되면 핵심 제품인 '타겟쿨(TargetCool)'을 포함한 전 라인업이 시너지를 내며 본격적인 매출 확대 국면에 진입할 수 있을 것으로 회사는 기대하고 있다.

시장에서는 리센스메디컬의 미국 법인 정상화가 단순한 해외사업 이슈를 넘어 상장 이후 중장기 성장 스토리의 신뢰도를 가늠하는 잣대가 될 것으로 보고 있다. 북미 시장에서 가시적인 매출 반등 시점과 사업 구조 개선 여부에 따라 투자자 평가가 엇갈릴 가능성도 크다. 특히 상장을 추진하는 과정에서 해외 법인의 구조적 적자와 자본잠식 상태는 투자자들의 주요 점검 대상이 될 수밖에 없다는 지적이다.

리센스메디컬 관계자는 "북미 시장은 단기간 성과를 내기보다 현지 유통 구조와 의료 환경에 맞는 사업 모델을 구축하는 것이 중요하다고 판단했다"며 "VetEase와 OcuCool을 시작으로 단계적 검증을 거쳐 미국 법인의 정상화와 매출 기반 회복을 추진해 나갈 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지