Home

Home

[딜사이트 박관훈 기자] BC카드가 자체 사업 강화를 위해 카드론 등 대출성 자산과 대출채권을 늘리면서 자산건전성 관리 부담이 커지고 있다. 대출성 자산과 대출채권을 중심으로 연체율 상승과 충당금 확대로 이어지며 향후 수익성 압박이 불가피하다는 평가다.

12일 카드업계에 따르면 올해 상반기 말 기준 BC카드의 영업자산은 3조9044억원으로 지난해 말(3조2640억원)보다 19.6% 증가했다. 이 가운데 대출성 자산(카드론, 현금서비스, 리볼빙 등)은 1조4460억원에서 1조6912억원으로, 대출채권은 1조1185억원에서 1조4986억원으로 크게 확대됐다.

BC카드는 2022년 이후 수익기반 확보를 위해 자체 사업을 강화하면서 그동안 취급하지 않았던 카드론 등 대출성 자산과 대출채권 중심의 성장을 이어왔다. 특히 부동산 프로젝트파이낸싱(PF)과 가맹점·개인 영역을 아우르는 대출 확장 기조는 건전성 관리 난도를 끌어올리고 있다.

올해 상반기 말 기준 대출채권 포트폴리오는 중소기업대출이 1조2235억원으로 가장 크다. 이 중 부동산PF가 2447억원, 개인사업자가 1548억원을 차지한다. 이 밖에 개인신용대출(1683억원), 팩토링(491억원) 등으로 구성돼 있다.

다만 연체율 관리가 주요 부담으로 떠올랐다. 지난해 PF대출에서만 300억원 규모 연체가 발생했고, 새출발기금 신청 개인사업자에 대한 추심 축소 영향으로 개인사업자 대출 연체율이 4.0%로 전년동기대비 0.2%포인트 상승했다. 특히 지난해 하반기부터 취급한 대환대출(2025년 상반기 잔액 177억원)의 경우 차주의 상환능력이 개선되지 않으면 전액이 실질연체로 분류될 수 있어 관리 부담을 키우는 요소로 지목된다.

나이스신용평가 관계자는 "BC카드의 대출성 사업 진출에 따라 총채권 내 대출채권 비중이 과거 대비 상승했다"며 "신용카드 매입대금채권의 경우 대손위험이 극히 낮은 데 비해, 대출채권의 경우 연체 가능성이 상대적으로 높다"고 설명했다.

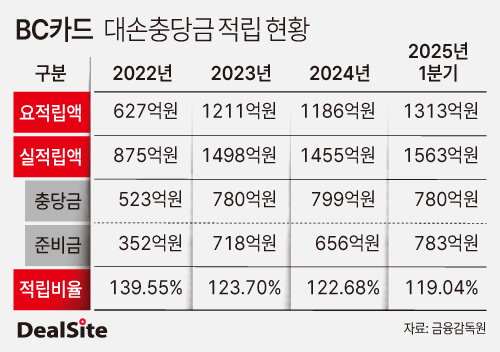

이 같은 흐름은 대손충당금 확대를 불러왔다. 올해 1분기 말 기준 BC카드의 대손충당금 잔액은 1563억원으로, 2022년 말(875억원)보다 78.6% 늘었다. 같은 기간 금융당국이 요구하는 적립액도 627억원에서 1313억원으로 두 배 이상 증가했다.

다만 대손충당금 규모 자체는 롯데카드·우리카드 등 업계 중하위권 카드사의 10분의 1 수준에 그친다. 이는 자체 사업 등 전체 영업자산 규모가 업권 평균 수준에 크게 못 미치기 때문이다. 그러나 자체 사업 확대가 지속되는 만큼 향후 대손비용 부담에 대한 민감도는 점차 높아질 수 있다는 평가다.

한국신용평가 관계자는 "BC카드가 자체 카드회원 확보, 대출자산 취급 등 사업영역을 확대하고 사업 포트폴리오 변경 과정에서 수익구조의 안정성이 과거 대비 저하됐다"며 "대출자산 관련 대손비용 부담이 지속됨에 따라 이익 하방 압력이 이어지고 있다"고 설명했다.

이와 관련해 BC카드는 자체 사업 확대에 따른 영업자산 성장세에 비례해 대손충당금 적립액도 점진적으로 증가되고 있다는 설명이다.

BC카드 관계자는 "새로운 수익원 발굴을 위해 자체 사업을 확대하면서 대출성 자산 규모 또한 성장세를 보이고 있다"며 "자체 카드를 발급한지 3년 정도 됐는데 그때부터 카드론 등을 취급하기 시작했다"고 말했다.

이어 "기존 결제망 사업자로서의 본업을 유지하면서 B2C 사업 강화에 집중하고 있다"며 "다만 여전히 타 카드사 대비 전체 영업자산 규모가 크지 않기에 그에 따른 대손충당금 규모도 점진적으로 확대되는 모습"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지