Home

Home

[딜사이트 박관훈 기자] 하나카드가 카드론과 현금서비스 등 대출성 자산의 건전성 악화와 연체율 상승으로 수익성 압박을 받고 있다. 취약 차주의 상환능력 저하와 경기 침체 여파로 대손충당금이 2년 새 28% 넘게 늘었고, 연체율도 업계 평균을 웃도는 수준이다.

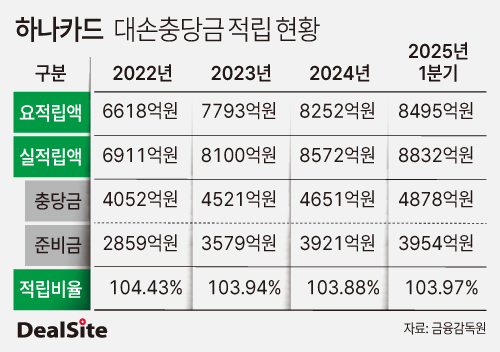

16일 카드업계에 따르면 하나카드의 올해 1분기 말 기준 대손충당금 적립액은 8832억원으로, 2022년 말 대비 2년 새 28.4% 늘었다. BC카드를 제외한 7개 전업 카드사 중 가장 큰 증가율이다.

대손충당금 확대는 카드론과 현금서비스 등 대출성 자산이 늘면서 부실 위험이 커진 영향이다. 하나카드의 대출성 자산(카드론·현금서비스·대출성 리볼빙)은 올해 상반기 말 3조3031억원으로, 지난해 말(2조9664억원)보다 2.2%(667억원) 증가했다. 전체 카드자산 내 비중은 36.2%로 지난해 말(40.2%)보다 소폭 낮아졌지만, 실질연체비율은 2.2%로 업계 평균(1.9%)을 웃돌았다.

특히 카드론과 현금서비스의 연체율 상승세가 뚜렷하다. 카드론의 1개월 이상 연체율은 지난해 말 3.6%에서 올해 상반기 말 4.1%로, 현금서비스 연체율은 같은 기간 4.0%에서 4.7%로 올랐다. 현금서비스의 연체전이율(정상→2개월 연체)도 1.2%에서 1.3%로 상승했다. 카드론의 연체전이율은 0.7%로 지난해와 같았다.

차주의 질적 부담도 커졌다. 한국기업평가에 따르면 올해 상반기 말 기준 하나카드의 카드론 차주 가운데 신용점수 700점 이하(무점수 포함) 비중은 52.9%로 업계 평균(50.7%)을 상회한다. 고위험자산으로 분류되는 복수장기카드대출 비중도 51.3%로, 2022년 말(40.0%)에서 크게 늘었다.

여기에 롯데카드와 신한카드 다음으로 기업금융 비중이 높은 점도 리스크 요인으로 지적된다. 올해 상반기 말 기준 하나카드의 대출채권은 3183억원으로, 이 중 기업대출이 87.4%를 차지했다. 오토론(7.1%), 개인신용대출(5.5%)보다 월등히 높은 비중이다. 결제서비스·카드론 중심의 소매금융과 달리 기업금융은 소수 건의 부실 발생만으로도 재무건전성에 미치는 충격이 크다. 특히 하나카드의 기업대출은 금융·보험업을 영위하는 중소기업 대상 신용대출이 대부분이다.

이 같은 건전성 악화는 수익성에 부담으로 작용하고 있다. 하나카드의 올해 상반기 순이익은 1118억원으로 전년동기(1150억원)보다 2.8%(32억원) 줄었다. 전체 대손충당금 중 이익에 직접 반영되는 충당금 비중도 지난해 말 54.3%에서 55.2%로 상승하며 이익 감소 압박을 키웠다.

전문가들은 경기 둔화로 대손 부담이 더 커질 수 있다고 우려한다. 한국기업평가 관계자는"카드론 등 비신판자산 확대가 불가피할 것으로 예상되는 가운데 수익기반 확충을 위한 위험자산 확대는 사업 안정성에 부정적 영향 미칠 것"이라고 말했다.

하나카드는 대출성 자산 등 위험자산의 취급을 조절하면서 리스크 관리 강화에 나서고 있다는 입장이다. 하나카드 관계자는 "감독당국의 관리 시행으로 카드론이 스트레스DSR 3단계에 포함되고 자체적으로도 보수적인 취급 정책으로 대출성 자산의 규모는 현 수준을 유지하고 있다"며 "리스크 관리 차원에서 비카드 대출채권 규모도 정체되는 모습"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지