Home

Home

[딜사이트 최령 기자] KT알파가 비용 효율화로 역대 최대 영업이익을 올리며 내실을 다졌지만 외형 축소와 성장 한계라는 구조적 리스크는 여전히 남아 있다. 콘텐츠 사업을 접고 커머스에 집중한 뒤 수익성은 개선됐으나 주력인 T커머스 매출 감소와 업계 침체 속에서 성장 동력 확보는 여전히 과제로 지적된다.

KT알파는 2021년 KTH와 KT엠하우스 합병으로 출범한 뒤 ICT와 콘텐츠 부문을 잇달아 정리하며 커머스 중심 기업으로 재편했다. 현재는 T커머스와 모바일 쿠폰 사업을 두 축으로 삼고 있다.

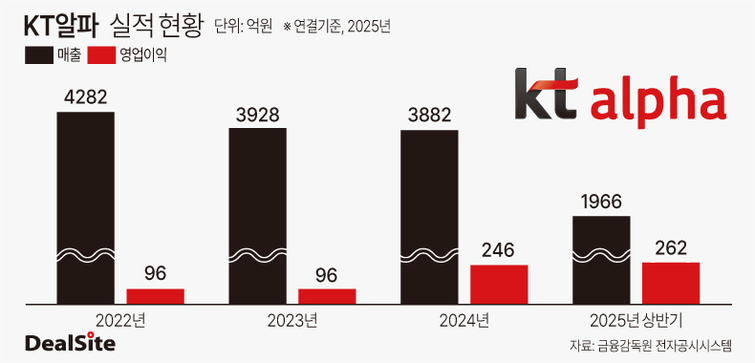

KT알파는 최근 수익성에 집중한 내실 경영에 집중하면서 지난해 영업이익 246억원에 이어 올해 상반기 262억원을 기록해 역대 최대치를 경신했다. 자체 브랜드(PB) 상품과 기획 프로그램, 모바일상품권 '기프티쇼'가 성과를 뒷받침하며 B2B 거래액은 22% 늘었고 기업 고객도 16만 곳으로 확대됐다.

그러나 눈에 띄는 점은 외형 성장세가 오히려 꺾이고 있다는 점이다. 매출은 2021년 4714억원에서 2024년 3881억원으로 줄었고 올해 1분기에도 965억원에 그쳤다. 주력인 T커머스 매출도 2022년 3201억원에서 2024년 2753억원으로 줄었으며 올 상반기에는 1350억원에 그쳐 3년 연속 내리막을 걸었다. 같은 기간 사업 비중도 74.7%에서 68.7%로 낮아졌다.

이 같은 흐름은 업황 자체의 부진과 맞물린다. 장기 경기 침체, TV 시청자 감소, 이커머스 확산이라는 삼중고가 겹치면서 영업환경이 갈수록 악화되고 있는 것이다. 실제로 한국데이터홈쇼핑협회에 따르면 올해 1분기 T커머스 5개 단독 사업자의 취급고는 1조765억원으로 전년 대비 1.17% 늘어나는 데 그쳤다.

T커머스는 TV(television)와 커머스(commerce)를 합친 개념으로 방송을 보며 전용 리모컨으로 상품을 구매할 수 있는 데이터 기반 전자상거래다. 다만 TV홈쇼핑과 달리 생방송이 아닌 녹화 방송만 제공할 수 있다는 한계가 있다. 이러한 구조적 특성 역시 시장 확장성에 제약으로 작용한다는 지적이 나온다.

여기에 내부적 요인도 겹쳤다. KT알파는 지난해 콘텐츠사업본부를 계열사 KT스튜디오지니에 273억원에 넘겼다. 다만 당시 업계에서는 콘텐츠 산업 성장 가능성을 고려할 때 헐값 매각이라는 평가가 제기되기도 했다. 해당 사업부는 2023년 377억원 매출을 기록해 전체의 8.8%를 차지할 만큼 비중이 있었던 부문이다.

KT알파 관계자는 "본질적인 경쟁력을 강화하는 차원에서 직매입 상품 비중을 줄이고 위수탁 중심으로 운영을 강화하고 있다"며 "이 과정에서 전체 매출 규모는 다소 줄었지만 수익성은 개선되는 방향으로 가고 있다"고 설명했다.

이어 "지난해 콘텐츠 사업부 양도의 영향으로 일부 매출 공백이 발생한 것도 사실"이라며 "다만 올 하반기에도 수익성 중심의 사업 전략은 지속할 계획"이라고 덧붙였다.

KT알파는 '커머스&마케팅 컴퍼니'라는 비전을 제시하며 파트너사와의 동반 성장, 브랜드 지원을 강화하고 있다. 하지만 현재 구조만으로는 성장의 한계가 분명하다는 평가가 나온다. T커머스 집중 전략이 새로운 돌파구가 될지 매출 축소를 심화시키는 요인이 될지 주목된다.

한편 정부가 내달 중소기업 전용 T커머스 채널 신설을 포함한 규제 완화안을 내놓을 예정인 것도 변수다. 생방송 허용과 송출수수료 개선 등이 현실화되면 KT알파에 새로운 기회가 될 수 있지만 경쟁 채널이 늘어나면 외형 축소는 물론 수익성 측면에서의 우려가 커질 수도 있다는 분석이다.

업계 한 관계자는 "T커머스 역시 유료방송 플랫폼에 입점해 운영되는 만큼 송출수수료 부담에서 자유로울 수 없다"며 "매출 정체 속에서 신규 채널까지 늘어나면 경쟁이 과열되고 결국 수익성이 악화될 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지