Home

Home

[딜사이트 권녕찬 기자] SNS 광고대행업체 '와이즈버즈'가 지난해 단행한 740억원 규모의 애드이피션시 인수 이후 재무지표 악화와 지분 희석 우려에 직면했다. 인수 자금의 80% 이상을 외부에서 조달한 데다 이자보상배율이 0.3배까지 떨어지며 유동성 부담이 확대됐기 때문이다. 인수합병(M&A)을 위해 대규모로 발행한 전환사채(CB)의 전환물량이 전체 주식의 39%에 달해 주가 상승 시 지배력 약화로 이어질 수 있다는 지적도 나온다.

와이즈버즈가 외부 조달 부담에도 광고 자회사 인수로 시너지 효과를 노렸으나 유동성 압박과 지배력 약화라는 부메랑으로 돌아오는 모양새다.

7일 금융감독원 전자공시에 따르면 코스닥 상장사 와이즈버즈는 지난달 29일 우리은행으로부터 159억원을 차입했다. 이 과정에서 자회사인 '애드이피션시'가 보유한 서울 동교동 소재 부동산을 담보로 제공했다. 이번 차입금은 지난해 애드이피션시 인수 과정에서 빌린 차입금을 상환하기 위한 대환대출 용도다.

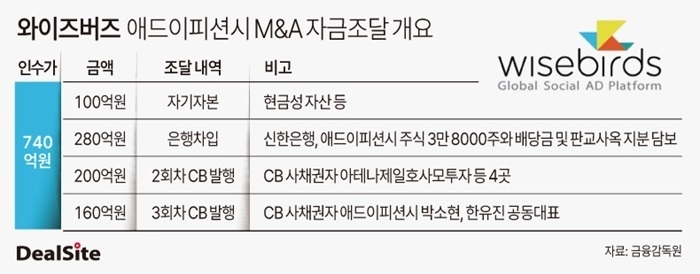

앞서 와이즈버즈는 지난해 2월 740억원을 투입해 광고대행업체 애드이피션시를 인수했다. 기존 메타(페이스북·인스타그램)와 틱톡 중심의 광고 플랫폼에 더해, 네이버·구글 광고에 특화된 애드이피션시를 결합해 사업 포트폴리오를 넓히겠다는 전략이었다.

다만 인수 과정에서 다소 무리한 M&A라는 꼬리표가 달렸다. 거래금액만 740억원에 달하는데다 자기자금은 100억원에 불과했고, 나머지 640억원은 차입금(280억원)과 2·3회차 CB(각 200억원·160억원) 발행으로 마련했기 때문이다. 3회차 CB 투자자는 애드이피션시의 기존 2대 주주들이었으며, 지분 매각과 동시에 인수대금을 지원하는 구조였다. 이를 제외해도 인수금액의 82.8%(560억원)가 외부 조달이었다.

와이즈버즈가 애드이피션시를 인수하기 전 3년 평균 영업이익(2021년~2023년)은 15억원 수준이었다. 영업활동현금흐름은 3개년도 중 2개년에서 마이너스를 기록했다. 낮은 현금창출력 대비 과도한 M&A라는 지적이 나온 배경이다.

차입 부담은 재무 지표에도 반영됐다. 본업으로 벌어들이는 돈 대비 이자비용을 가늠하는 이자보상배율은 2022년 69.2배, 2023년 4.7배, 지난해 0.5배, 올 1분기 0.3배까지 급감했다. 같은 기간 유동비율 역시 224.9%에서 74.3%로 하락했다.

와이즈버즈는 지난해 M&A 자금을 조달하기 위해 360억원 규모의 CB를 발행했다. 2회차 CB의 전환가액이 주가와 근접해 있고 3회차 CB 투자자의 성격을 감안할 때 조기상환을 요구할 가능성은 낮다는 관측이다. 실제로 지난 5월부터 조기상환청구(풋옵션) 기간이 도래했으나 상환 요구는 들어오지 않은 것으로 파악된다.

다만 향후 주가 상승 시 2·3회차 CB에 대한 전환청구권 행사로 발행주식의 39.14%에 달하는 물량이 시장에 풀릴 경우 대주주 지분 희석이 불가피하다. 단순 계산 시 최대주주 측 지분율은 46.38%에서 29.8%까지 낮아진다. 와이즈버즈 최대주주는 지분 30.42%를 보유한 한국정보인증이다. 이 밖에 김종원 대표(8.28%)와 키움증권(3.8%) 등 특수관계자를 합한 지분율은 46.38%다.

이를 방어하기 위해 와이즈버즈와 최대주주는 콜옵션(매도청구권)을 행사해 방어에 나설 것으로 관측된다. 와이즈버즈 및 최대주주가 확보한 콜옵션 물량은 2회차 CB 발행가 총액의 33.5%, 3회차 CB의 30%다. 최대주주 등은 이를 통해 지배력 희석 부담을 완화할 수 있을 전망이다.

와이즈버즈 관계자는 "CB 채권자와 긴밀하게 협의하고 있다"며 "유동성 부담은 단기적으로 나타날 수 있지만 자회사와의 시너지가 충분히 나오고 있기 때문에 커버가 가능할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지