Home

Home

[딜사이트 권녕찬 기자] 지난해 대규모 외부 조달로 인수·합병(M&A)에 나섰던 코스닥 상장사 '와이즈버즈'가 인수 이후 급증한 이자비용을 피인수회사 배당으로 사실상 상쇄하고 있는 것으로 나타났다. 당시 현금창출력 대비 무리한 인수라는 지적이 나왔던 만큼, 자회사 현금흐름에 대한 의존도가 재무 구조의 부담 요인으로 부각되고 있다.

다만 인수 이후 광고 취급고 확대 등 사업 시너지 효과도 가시화되고 있어, 외형 성장이 중장기적으로 재무 부담 완화로 이어질 수 있을지 주목된다.

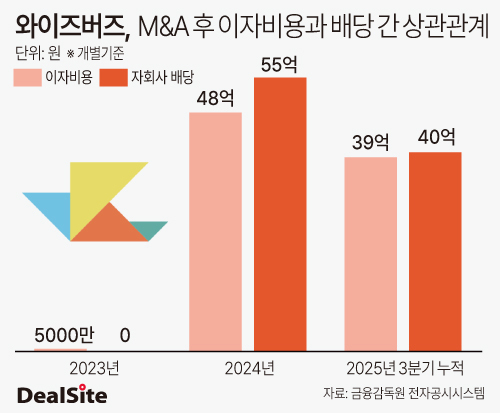

24일 금융감독원 전자공시시스템에 따르면 온라인 광고대행사 와이즈버즈는 올해 100% 자회사 애드이피션시로부터 40억원의 배당금을 수취했다. 지난해 수취한 55억원을 포함하면, 인수 이후 2년간 자회사로부터 거둔 배당금은 총 95억원에 달한다.

눈에 띄는 대목은 자회사 배당금 규모가 모회사 이자비용과 유사한 수준을 유지하고 있다는 점이다. 와이즈버즈의 이자비용은 지난해 48억원, 올해 3분기까지 39억원으로 집계됐다. 2023년까지만 해도 이자비용이 1억원 미만이었던 점을 고려하면, 지난해 애드이피션시 인수를 위한 대규모 외부 조달 이후 금융비용 부담이 급격히 확대된 셈이다.

와이즈버즈는 지난해 2월 애드이피션시 인수에 총 740억원을 투입했다. 자기자본은 100억원에 불과했고, 나머지 640억원은 금융기관 차입과 2·3회차 전환사채(CB) 발행으로 충당했다. 직전 3개년 평균 영업이익이 15억원 수준이었던 점을 감안하면, 현금창출력 대비 재무 레버리지가 과도하다는 지적이 당시부터 제기됐다.

실제로 인수 이후 별도 기준 실적은 부진한 흐름을 이어가고 있다. 와이즈버즈는 지난해부터 올해 3분기까지 영업손실을 기록하며 수익성 회복에 어려움을 겪고 있다. 이 같은 상황에서 자회사 배당을 통해 늘어난 이자비용 부담을 일정 부분 완충하는 구조가 형성된 것으로 해석된다. 별도 기준 와이즈버즈의 유동비율은 63.4%, 부채비율은 239.8%로, 단기 유동성과 재무 안정성에 대한 부담이 여전하다.

와이즈버즈는 영상·디스플레이 광고 중심의 온라인 광고대행사로, 검색광고에 강점을 지닌 애드이피션시와의 사업 포트폴리오 차별성을 높이 평가해 M&A를 추진한 것으로 알려졌다. 와이즈버즈는 양사의 결합을 통해 광고 상품 경쟁력 강화와 통합 수주 확대를 기대해왔다.

인수 이후 사업 성과는 점차 가시화되고 있다는 평가다. 디스플레이 광고와 검색광고를 아우르는 통합 수주가 확대되며 광고 취급고가 증가세를 보이고 있다. 한국IR협의회에 따르면 인수 첫해인 지난해 합산 광고 취급고는 4569억원이었으며, 올해는 5876억원으로 28.6% 증가할 것으로 전망된다.

연결 기준 실적 역시 외형 성장 흐름을 이어가고 있다. 2023년 139억원이었던 매출은 지난해 308억원으로 늘었고, 올해는 3분기 누적 기준으로만 300억원을 기록했다. 매출 가운데 애드이피션시 비중은 64%에 달한다. 같은 기간 연결 영업이익은 각각 2억원, 23억원, 47억원으로 개선세를 보였다.

다만 연결 실적 개선에도 불구하고 절대적인 수익창출력 규모가 아직 크지 않아 재무 개선 속도는 더딘 상황이다. 올해 3분기 기준 연결 유동비율은 84%, 부채비율은 300.1% 수준이다. 시장에서는 통합 시너지에 따른 실적 우상향 흐름이 지속돼야만 재무 리스크 완화가 가능할 것으로 보고 있다.

채윤석 한국IR협의회 연구위원은 "와이즈버즈 외형 확대는 네이버 플러스 스토어, 아모레퍼시픽 등 신규 대형 광고주 확보와 자회사 애드이피션시와의 협업 시너지가 견인하고 있다"며 "양사의 포트폴리오 차별성이 공동 수주 증가 및 운영 효율성 개선으로 이어지는 흐름"이라고 말했다.

딜사이트는 와이즈버즈에 재무 부담 완화 방안 및 내년 사업 전략 등에 대해 문의했으나 담당자 장기 부재로 답변이 어렵다는 회신을 받았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지