Home

Home

[딜사이트 차화영 기자] NH농협은행이 올해 상반기에 대출 자산 성장에도 웃지 못할 성적표를 받아들었다. 시장금리 하락에 따른 순이자마진(NIM) 축소로 이자이익이 줄어든 데다 농업지원사업비 부담이 오히려 증가하면서 수익성에 이중 압박이 작용했기 때문이다. 자산건전성 지표도 다소 악화한 것으로 나타났다.

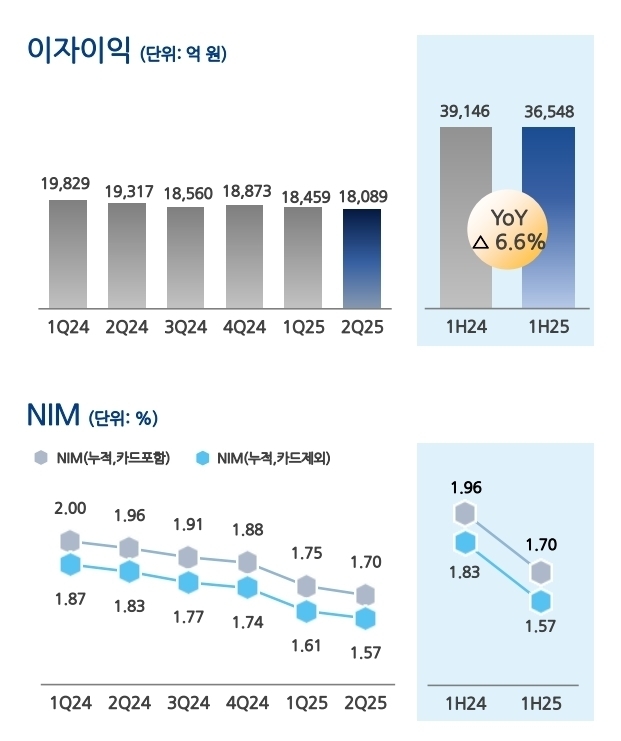

1일 NH농협금융지주에 따르면 농협은행의 2025년 상반기 연결 기준 순이익은 1조1879억원으로 전년동기대비 6.2% 감소했다. 같은 기간 총영업이익은 6.0% 줄어든 3조8589억원, 이자이익은 6.6% 감소한 3조6548억원으로 집계됐다.

이자이익 감소는 기준금리 하락에 따른 순이자마진(NIM) 축소에서 비롯됐다. 농협은행의 올해 상반기 누적 NIM(카드 제외)은 1.57%로 지난해 상반기(1.83%)와 비교해 0.26%포인트 하락했다. 운용수익률은 낮아졌지만 조달비용을 크게 줄이지 못하면서 수익성이 악화한 것으로 분석된다.

농협은행의 올해 상반기 운용수익률은 4.12%로 전년동기대비 0.48%포인트 낮아졌다. 반면 같은 기간 조달비용률은 2.66%에서 2.44%로 0.22%포인트 하락하는 데 그쳤다. 농협은행의 원화예수금에서 금리가 높은 저축성 예금 비중이 61.0%에서 63.4%로 확대된 점도 자금 조달 부담을 키운 요인으로 꼽힌다.

농협은행의 원화대출금은 303조5556억원으로 전년동기대비 7.5% 증가했다. 가계대출은 146조1685억원으로 8.4% 늘었고 이 중 주택담보대출은 12.2% 급증했다. 기업대출도 113조4590억원으로 5.9% 증가했으며 특히 대기업 대출이 15.9% 늘며 전체 대출 성장을 견인했다.

수익성 악화를 부추긴 또 다른 요인은 농업지원사업비 부담이다. 농협은행은 올해 상반기에만 2194억원의 농업지원사업비를 납부했다. 지난해 상반기보다 18.4% 증가한 규모다. 총영업이익이 줄어드는 가운데서도 농지비 부담은 오히려 증가하면서 수익성이 더욱 짓눌린 것으로 분석된다.

농협은행은 농협금융 내에서 농지비와 배당금 부담을 가장 많이 지고 있는 계열사라 가뜩이나 어깨가 무거운데 시장금리 하락까지 겹쳐 수익성 관리 부담이 커졌다. 지난해 모두 3702억원의 농지비를 부담했고 올해 상반기에는 농협금융 전체 농지비(3251억원) 가운데 67%가량을 책임졌다.

비이자이익(수수료이익)은 3789억원으로 지난해 상반기보다 2.9% 늘었지만 실적을 방어하기에 역부족이었다는 분석이다. 농협은행은 다른 시중은행 대비 이자이익 의존도가 높은 편으로 전체 총영업이익에서 이자이익 비중이 약 95%에 이를 정도다.

기타영업손익은 마이너스(-) 1748억원으로 전년 동기와 유사한 수준의 손실을 기록했다. 농협은행의 총영업이익은 이자이익, 수수료이익, 기타영업손익 등 세 가지 항목으로 구성된다.

인건비 등 비용 부담도 확대됐다. 농협은행의 일반관리비는 지난해 상반기 1조7341억원에서 올해 상반기 1조8077억 원으로 4.2% 늘었다. 종업원 관련 비용, 감가상각비, 기타 비용 등이 모두 늘어났다.

건전성 관리 부담도 확대된 것으로 파악됐다. 농협은행의 올해 상반기 총여신은 328조3287억원으로 1년 전보다 7.2% 증가했다. 하지만 같은 기간 고정이하여신(NPL), 무수익여신이 각각 19.5%, 29.1% 급증했다. 이에 따라 NPL비율은 0.42%에서 0.47%로 상승했다.

대손충당금도 3조415억원에서 3조2817억원으로 7.9% 증가했으나 부실채권 증가 속도를 따라잡지 못하면서 대손충당금 적립비율은 오히려 20%포인트 넘게 하락한 214.26%를 기록했다.

연체율은 지난해 2분기 0.44%에서 올해 1분기 0.65%까지 상승 흐름을 이어가다가 올해 2분기 0.52%로 소폭 하락했다. 자산은 성장했지만 내부 손실흡수 여력은 오히려 약화한 것으로 해석된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지