Home

Home

[딜사이트 차화영 기자] NH농협금융지주의 핵심 계열사인 NH농협은행이 외형상 실적 개선에도 불구하고 수익성과 건전성 측면에서 동시다발적 압박을 받고 있다. 농업지원사업비와 배당금 등 농협금융그룹 차원의 재정 부담을 고스란히 떠안은 가운데 기준금리 인하와 가계대출 규제 강화 같은 대외 악재까지 겹치며 기초 체력 소모가 커지고 있다는 지적이다.

15일 농협금융에 따르면 농협은행의 올해 1분기 연결 기준 순이익(지배주주지분 기준)은 5544억원으로 전년동기대비 31.5% 증가했다. 외형적으로는 양호한 실적이지만 지난해 1분기 홍콩 H지수 연계 주가연계신탁(ELT) 관련 배상 등 일회성 요인에 따른 '기저효과'가 크게 작용했다는 분석이 우세하다.

실질적인 수익성은 되레 후퇴했다. 같은 순이자마진(NIM)은 1.75%로 0.25%포인트 하락했고 원화 기준 예대금리차는 1.99%로 0.37%포인트 줄었다. 충당금 부담 역시 확대됐다. 대손상각비는 전년동기대비 838억원 늘어난 2322억원을 기록했다.

총여신은 321조원으로 1년 전보다 7.1% 증가했지만, 건전성 지표는 오히려 악화됐다. 같은 기간 고정이하여신(NPL)은 55.3%, 무수익여신은 78.8% 각각 급증하면서 NPL비율은 0.17%포인트 상승한 0.56%로 집계됐다.

대손충당금도 3조971억원에서 3조5733억원으로 15.4% 늘었으나, 부실채권 증가 속도를 따라잡지 못하면서 대손충당금 적립비율(대손준비금 제외 기준)은 266.22%에서 197.81%로 하락했다. 겉모습과 달리 내부 체력은 약해지고 있다는 분석이 제기되는 배경이다.

문제는 수익성과 건전성 관리 부담이 올해 하반기 이후 더욱 심화될 수 있다는 점이다. 특히 신용평가업계는 기준금리 인하 기조와 가계대출 규제 강화 등 대외 환경 악화로 농협은행의 이자이익 기반이 잠식될 수 있다고 보고 잇다. 특히 농협은행은 전체 영업순수익에서 이자이익 비중이 약 95%에 달할 정도로, 타 시중은행 대비 이자이익 의존도가 높아 수익구조가 취약한 편이다.

한국기업평가는 최근 농협은행 신용등급 평가 보고서에서 "기준금리 인하가 지속되면 순이자마진 하락이 예상되며 부실채권 발생 규모 감안 시 충당금 적립 부담도 지속될 것"이라는 의견을 냈다.

농협은행이 농협금융 내에서 농업지원사업비와 배당금 부담을 가장 많이 지고 있는 만큼 은행의 수익성과 건전성은 농협 전체의 지속가능성 측면에서도 중요한 요소다. 농협금융은 해마다 1조원 이상을 농협중앙회에 지급하는데 재원 대부분을 농협은행이 책임지고 있다.

실제로 농협은행은 지난해 8900억원의 배당금을 농협금융에 지급했다. 이는 연간 순이익 1조8010억원의 절반 수준이다. NH투자증권은 1790억원, NH농협캐피탈은 250억원을 배당한 반면, NH농협생명과 NH농협손해보험은 자본건전성 관리 등을 이유로 2016년 이후 배당을 하지 않고 있다.

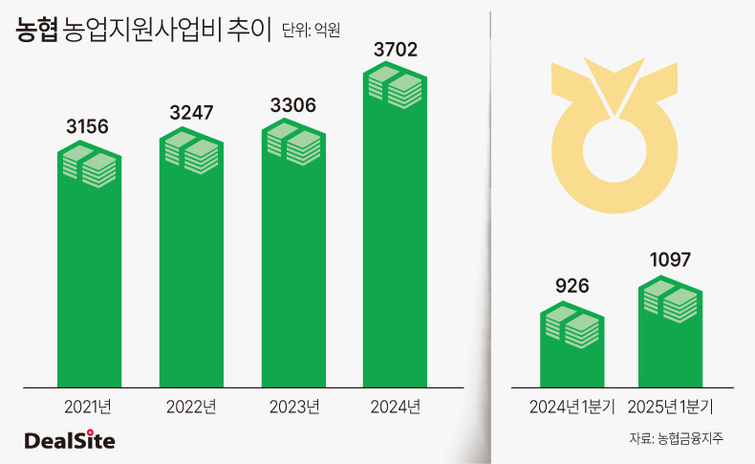

농업지원사업비 역시 마찬가지다. 지난해 계열사별 농업지원사업비(별도 기준)는 농협은행이 3702억원으로 가장 많았고, NH농협생명(1522억원), NH투자증권(588억원), NH농협손해보험(276억원), NH농협캐피탈(14억원), NH아문디자산운용(2억원) 등으로 뒤를 이었다. 농협은행은 올해 1분기에도 1625억원의 농업지원사업비를 지출해 전년동기대비 6.4% 증가했다.

농협금융이 지난해 농협중앙회에 납부한 배당금과 농업지원사업비는 각각 7550억원, 6110억원 등 모두 1조3660억원으로 그 중 농협은행이 절반 이상을 책임지고 있는 셈이다. 결국 농협은행이 짊어진 구조적 부담은 단순한 수익성 저하를 넘어, 농협그룹 전반의 재무 건전성과 지속 가능한 성장 기반을 흔들 수 있는 요인으로 작용하고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지