Home

Home

[딜사이트 최광석 기자] SK바이오사이언스가 지난해 인수한 위탁개발생산(CDMO) 자회사 'IDT 바이오로지카'(IDT)의 실적 편입과 자체 개발 백신의 매출 호조에 힘입어 외형 확장을 이어갔다. 다만 비용확대 등의 영향으로 수익성은 악화됐다.

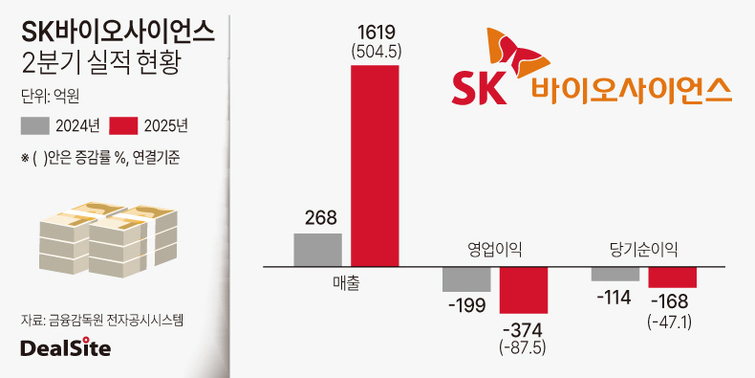

SK바이오사이언스는 31일 연결재무제표 기준 올 2분기 매출 1619억원, 영업손실 374억원, 당기순손실 168억원을 기록했다고 잠정 공시했다. 매출은 전년 동기 대비 504.1%(1351억원) 증가했으며 같은 기간 영업손실과 당기순손실은 각각 전년 199억원, 100억원에서 확대됐다.

회사의 외형 급성장은 IDT 편입 영향으로 풀이된다. IDT는 생산성 개선 및 추가 물량 수주 등을 통해 1분기에 이어 2분기에도 매출을 늘리며 안정적인 성장세를 보였다. SK바이오사이언스 인수 후 3분기 연속으로 1000억원 이상의 매출을 달성한 IDT는 하반기에도 유럽 및 북미 고객 중심의 CDMO 수주 확대와 신규 파트너 확보에 집중함으로써 실적 확대를 이어간다는 계획이다. IDT 2분기 매출은 1293억원이다.

자체 개발 백신들도 수출과 내수 시장에서 안정적인 수요를 유지하는 중이다. 2분기 독감과 대상포진 백신 매출은 각각 39억원, 116억원을 기록했다. 이는 전년 동기 대비 각각 3800%(38억원), 31.8%(28억원) 증가한 수치다.

독감백신 '스카이셀플루'는 태국, 말레이시아 등 동남아 수출 확대와 함께 북반구 물량 출하 준비가 진행 중이며 오는 8월부터 국내에 25-26절기 물량이 본격 공급될 계획이다. 또 수두백신 '스카이바리셀라'는 2027년까지 체결된 범미보건기구(PAHO) 공급 계약에 따라 2분기 중반부터 납품을 시작, 3분기부터 본격적인 매출 인식이 예상된다. 대상포진 백신 '스카이조스터'는 지자체 공급 확대와 함께 동남아 시장 진출을 위한 허가승인 절차를 이어가고 있다.

올해 국내 공급을 시작한 사노피 유통 제품도 실적 확대를 본격화하고 있다. 올해 국가예방접종사업(NIP)에 포함된 6가 혼합백신 '헥사심'은 상반기 안정적인 공급이 이어졌으며 영아용 호흡기세포융합바이러스(RSV) 항체 주사 '베이포투스'는 하반기 국내 접종 시즌에 맞춰 수요 증가가 예상된다는 게 회사 설명이다.

다만 매출원가와 판매비와관리비가 크게 늘어나며 수익성이 악화됐다. 회사의 올 2분기 매출원가와 판관비는 각각 1500억원, 291억원이다. 판관비는 전년 동기 대비 71.2%(112억원) 급증했다. 회사는 생산 중 일회성 비용이 발생해 영업이익이 감소했다고 밝혔다.

SK바이오사이언스는 미래성장을 위한 연구개발(R&D) 투자를 올해도 지속한다는 방침이다. 사노피와 공동 개발 중인 21가 폐렴구균 단백접합 백신 'GBP410'은 미국, 유럽에 이어 최근 중국에서도 임상 시험계획(CTA)을 승인받았다. 이로써 글로벌 주요 시장에서의 후기 임상이 본격화되며 개발 성공 가능성과 상업화 기대감이 한층 높아졌다는 평가를 받고 있다.

이에 맞춰 GBP410의 상업 생산을 위한 안동 L HOUSE 증축을 완료, 현재 글로벌 공급을 위한 강화된 의약품 제조 및 품질관리기준(cGMP) 인증 획득을 목표로 인프라 구축이 진행 중이다. 또 영유아 및 성인용 차세대 폐렴구균 백신 개발도 병행하며 보다 넓은 예방 범위 확보를 목표로 파이프라인을 확장하고 있다.

이외에도 메신저 리보핵산(mRNA) 기반 일본뇌염 백신의 글로벌 임상이 진행 중이며 최근 면역증강제를 적용한 차세대 독감백신 개발에도 착수했다. 올 4월에는 질병관리청 주관의 조류독감(H5N1) 백신 개발 정부지원 과제에 선정돼 국가 방역체계 구축에도 참여하고 있다.

SK바이오사이언스 관계자는 "하반기 독감백신 및 RSV 예방항체주사 등의 계절 수요 확대와 IDT의 CDMO 사업확장 등을 통해 외형 확장을 지속하고 중장기 성장 전략도 가속할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지