Home

Home

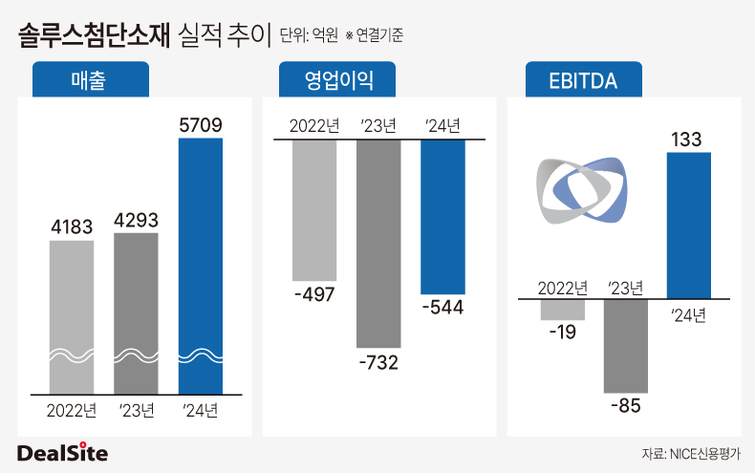

[딜사이트 이슬이 기자] 사모펀드(PEF) 운용사 스카이레이크에쿼티파트너스가 전기차 시장의 성장성에 기대를 걸고 인수한 솔루스첨단소재가 캐즘(일시적 수요 정체) 여파로 좀처럼 적자 늪을 빠져나오지 못하고 있다. 하지만 자회사 매각과 비핵심 사업 정리를 이어가며 상대적으로 경쟁력을 갖춘 전지박을 중심으로 실적 반등을 꾀할 전략이다.

4일 에프앤가이드 등에 따르면 올해 솔루스첨단소재의 2분기 실적 전망치는 매출 1524억원, 영업손실 143억원으로 손실 폭은 소폭 줄었지만 여전히 적자 흐름을 이어갈 것으로 보인다. 지난해 말 양산을 시작한 헝가리 제 2공장 가동으로 고정비 부담이 증가한 데다 유럽 시장의 전기차 수요 회복이 예상보다 더뎌 수익성 회복이 지연되는 탓이다.

솔루스첨단소재는 전지박 및 동박, OLED 소재 제조 기업으로 2019년 ㈜두산에서 인적분할해 설립된 두산솔루스를 전신으로 하고 있다. 스카이레이크는 특수목적법인(SPC) '스카이레이크 롱텀 스트래티직인베스트먼트'를 통해 2020년 말 두산그룹으로부터 솔루스첨단소재(옛 두산솔루스) 경영권 지분 약 53%를 약 7000억원에 인수했다. 이는 당시 기준으로 스카이레이크가 단행한 인수합병(M&A) 중 가장 큰 규모의 딜이었다.

인수 이후 회사는 생산능력을 확대하며 해외 시장 각지에서 사업 영역을 넓혔지만 기대만큼 성과를 거두진 못했다. 가장 큰 변수는 전방 시장의 환경 변화였다. 2023년부터 전기차 캐즘 구간에 들어서면서 2차전지용 동박 수요가 위축됐고 여기에 중국발 공급 과잉까지 겹치며 지난 3년간 영업적자를 면치 못했다. 이에 대주단과 인수금융 재무약정 적용 유예 관련 협의도 진행한 것으로 전해진다.

적자 기조가 이어지면서 스카이레이크는 가장 먼저 천연 화장품‧제약 원료를 생산하는 자회사 솔루스바이오텍 매각에 나섰다. 회사의 주력 사업인 동박‧전지박과의 시너지가 제한적이라는 판단 하에 영국의 특수화학·소재 기크로다인터내셔널에 3500억원에 넘겼다.

이어 올해 초에는 동박 부문을 담당하는 룩셈부르크법인 서킷포일룩셈부르크(CFL) 매각을 결정하고 글로벌 투자은행 제프리스를 주관사로 선정해 원매자들과 협의 중이다. CFL은 일반 동박뿐 아니라 AI 가속기용 동박을 생산해온 거점이다. AI 반도체가 캐즘 장기화의 돌파구로 부상하면서 국내 업체들 간 공급 경쟁이 심화된 탓에 회사는 전기차 배터리용 동박과 전지박에 보다 집중하기로 한 것이다.

최근에는 내부적으로 OLED 소재 사업부를 분할해 매각하는 방안도 검토 중인 것으로 전해진다. 전지박 부문의 성장성이 부각되는 반면 OLED 소재 시장에서는 고객사들의 투자 지연과 기술 경쟁 격화 등으로 입지가 점차 좁아지고 있다는 판단에서다. 실제 삼성디스플레이에 독점 공급하던 정공방어층(aETL)도 경쟁사에 자리를 내주며 사업 불확실성이 커진 상황이다.

일각에선 잇따른 자산 매각이 일회성 이익 확보를 통한 재무 보완 성격이 짙다는 지적도 내놓는다. 2023년 자회사 매각 당시 기타영업외이익이 일시적으로 3061억원까지 급증했으나 지난해는 7억원을 기록했다. 결국 자산 매각으로 단기적인 실적 개선은 가능했지만 이는 본업 실적과는 별개의 효과에 불과하다는 것이다. 주요 사업부의 매출 정체와 적자 구조는 여전히 지속되고 있어 사업의 근본적인 경쟁력 개선에는 미치지 못하고 있다는 평가다.

다만 이 같은 평가와 달리 스카이레이크의 자산 매각은 단순한 일회성 실적 보완을 넘어 전지박 중심으로 사업 구조를 재정비하려는 전략적 선택에 가깝다. 매각 추진 대상이 대부분 전지박과의 연관성이 크지 않거나 시장 내 경쟁력이 제한적인 영역으로 핵심 사업에 집중하기 위한 수순이라는 것이다.

실제 회사의 전지박 부문은 국내 동박 3사 중 유일하게 유럽에 현지 생산 인프라를 확보하고 있으며 LG에너지솔루션, ACC(Automotive Cells Company) 등에 공급할 수 있는 기반을 갖추고 있어 향후 실적 개선 여지도 가장 큰 분야로 꼽힌다. 전지박 중심의 사업 구조 개편이 일정 부분 진행된 만큼 향후 실적 반등 여부가 스카이레이크의 투자 성과를 좌우의 분수령이 될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지