Home

Home

[딜사이트 이세연 기자] 반도체 인쇄회로기판(PCB) 제조업체 심텍이 원자재 가격 상승 압박에 시달리고 있다. 경쟁사들이 일부 제품의 납품 단가를 높이며 수익성을 방어하는 것과 달리 심텍은 가격 전가에 어려움을 겪고 있다. 업계에서는 레거시 제품 비중이 높은 포트폴리오 구성이 심텍의 협상력을 제약하고 있다는 평가가 나온다.

업계에 따르면 심텍은 현재 고객사들에 공급 중인 제품 가운데 납품 단가를 인상한 사례는 없는 것으로 파악된다. 핵심 원자재인 청화금카리(PGC), 동박적층판(CCL)의 가격 상승 여파로 고객사와 협의를 진행 중이지만, 협상력이 낮아 향후 납품이 예정된 물량에 대해서도 가격 전가가 요원한 상황이다.

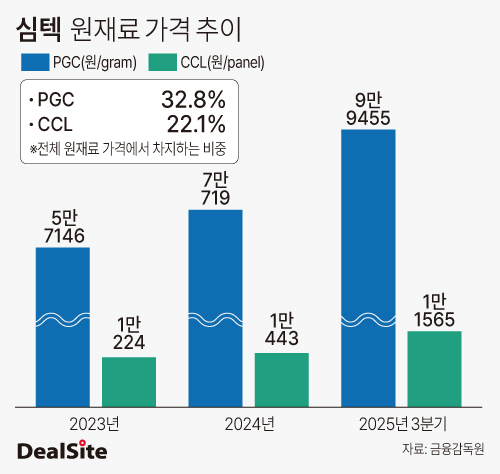

심텍의 원재료 가격 변동 추이를 보면, PGC의 그램당 가격은 ▲2023년 5만7146원 ▲2024년 7만719원 ▲2025년 3분기 9만9455원으로 2년 만에 두 배 가까이 상승했다. PGC는 전체 원재료 값의 32.75% 비중을 차지하는 핵심 소재다. 두번째로 비중(22.14%)이 큰 CCL 역시 패널당 가격이 ▲2023년 1만224원 ▲2024년 1만443원 ▲2025년 3분기 1만1565원으로 소폭 늘었다.

문제는 이러한 원가 인상분을 납품 단가에 반영하지 못하고 있다는 점이다. 심텍의 다중 칩 패키지(MCP) 사업은 대덕전자와 일부 제품군이 겹치고, 모듈 PCB 사업은 코리아서킷과 경쟁하고 있다. 이들 업체들은 모두 일부 제품에 가격 인상을 단행하고 있다.

예컨대 대덕전자의 경우 FC-BGA 등 수급이 빠듯한 고부가가치 기판을 중심으로 협상력이 높아졌다. 최근 FC-BGA 시장은 유니마이크론 등 대만 업체들이 제품 가격을 적극적으로 올리고 있어, 대덕전자 역시 인상분을 전가할 수 있는 환경이 조성됐다는 분석이다.

앞선 관계자는 "현재 국내 기판 업체들 사이에서는 기존 기판보다 (FC-BGA와 같이) 새롭게 양산에 들어가는 기판을 중심으로 협상이 유리해지는 구조가 형성되고 있다"고 설명했다. 이어 "심텍은 레거시 제품 비중이 워낙 높아 경쟁사 대비 포트폴리오 구성이 불리하다"고 지적했다.

삼성전기, LG이노텍과 사업 영역이 겹치는 시스템인패키지(SiP) 부문에서도 상황은 녹록지 않다. SiP 제품은 대부분 IT 세트 업체로 공급되는데, 최근 범용 D램 등 메모리 가격 상승 국면에서 고객사들이 기판 가격 인상까지 수용할 여력이 없어서다. 오히려 단가 인하를 요구할 가능성도 거론된다.

아울러 핵심 고객사인 삼성전자의 메모리 가격 상승 흐름 역시 심텍의 수익성 개선으로 이어지지 않는다. 반도체 업계 다른 관계자는 "심텍의 기판 가격은 단순히 메모리 가격 인상에 연동되는 게 아니다. 메모리 자체의 사양이 상향될 때에야 반영되는 수준"이라고 설명했다.

결국 심텍으로서는 고부가가치 제품 비중을 확대하는 게 급선무다. 최근 저부가 기판인 '텐팅' 제품 비중이 늘어나면서 가격 믹스가 악화된 데다, 당장 가동률을 끌어올리기에도 한계가 있어서다. 심텍의 지난해 3분기 기준 가동률은 73.45%로 손익분기점(70%)을 소폭 웃도는 수준에 그쳤다. 회사 측은 최근 "고부가 변형 반첨가 공정(mSAP) 등 고부가가치 매출 확대를 기대한다"고 자신한 바 있다.

한편 심텍은 원재료값 상승 여파가 실적에 반영되면서 지난해 3분기 '어닝 쇼크'를 냈다. 매출 3728억원, 영업이익은 124억원으로 시장 컨센서스(영업이익 220억원)를 44% 밑돌았다. 이에 실적 발표 직후 주가는 전 거래일 대비 20%가량 급락하기도 했다.

iM증권은 지난해 11월 리포트를 통해 "지난해 1분기 중 주요 PCB 업체 가운데 PGC의 매출 대비 매입액 비중이 가장 높은 업체는 심텍이었다"며 "매입 비율은 15% 수준으로, PGC 가격이 전년 동기보다 50% 올랐으니 이 부분에서만 7~8%p의 수익성 훼손이 나타난 것으로 볼 수 있다"고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지