Home

Home

[딜사이트 송한석 기자] 두산에너빌리티가 에너빌리티, 밥캣 실적 감소 영향으로 전년 동기 대비 영업이익이 4.9% 감소했다. 2분기부터는 원자력, 가스터빈 등 고수익 성장사업 비중이 증가하며 실적 개선을 기대한다는 입장이다.

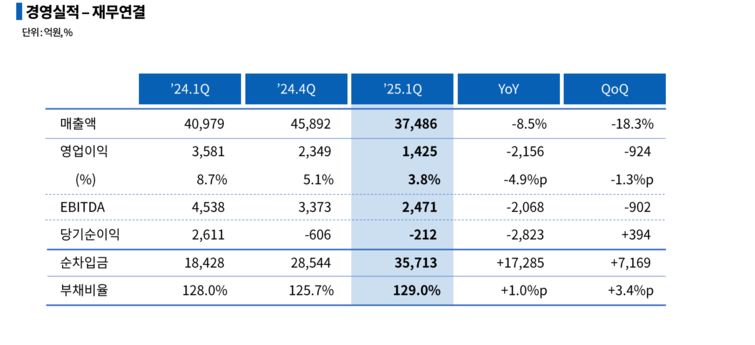

두산에너빌리티는 1분기 매출 3조7486억원, 영업이익 1425억원을 냈다고 30일 밝혔다. 매출은 전년 동기 대비 8.5% 줄었고 영업이익은 4.9% 감소했다.

두산에너빌리티의 실적 감소는 에너빌리티와 밥캣 등 자회사들의 부진 때문이다. 또한 과거 수익성이 낮은 대형 EPC(석탄, Water 등) 프로젝트 종료도 원인으로 꼽힌다.

다만 2분기부터는 원자력, 가스터빈 등 고수익 성장사업 비중이 증가하며 실적 개선이 예상된다. 성장사업 매출 비중은 올해 1분기 54%에서 4분기 78%까지 증가할 것으로 전망 중이다.

에너빌리티 부문(해외 자회사 포함 기준) 1분기 수주는 중동지역에서 대형 가스발전소 프로젝트들을 수주하며 1조7208억원 달성했다. 지난 3월 사우디아라비아에서만 3조원 이상 계약을 체결했는데, 이 중 일부는 발주처 선급금 등의 영향으로 지난해 수주로 인식됐다. 사우디에서 최근 5년간 약 6조7000억원 규모의 프로젝트를 수주하며 입지를 강화하고 있다. 수주잔고는 1분기말 기준 16조1492억원으로 전년 동기 대비 약 1조원 증가했다.

두산에너빌리티 관계자는 "2분기부터는 실적이 상승세로 진입하며 영업이익 3732억원 등 올해 제시한 가이던스 달성이 가능할 것으로 전망한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지