Home

Home

[딜사이트 송한석 기자] 두산에너빌리티가 두산밥캣 지분을 활용해 자금조달에 추가로 나섰다. 지난해 사업 구조를 개편해 투자 여력을 확보하려 했지만, 갑작스러운 주가 변동으로 무산되자 다시 한번 두산밥캣을 이용한 것으로 보인다.

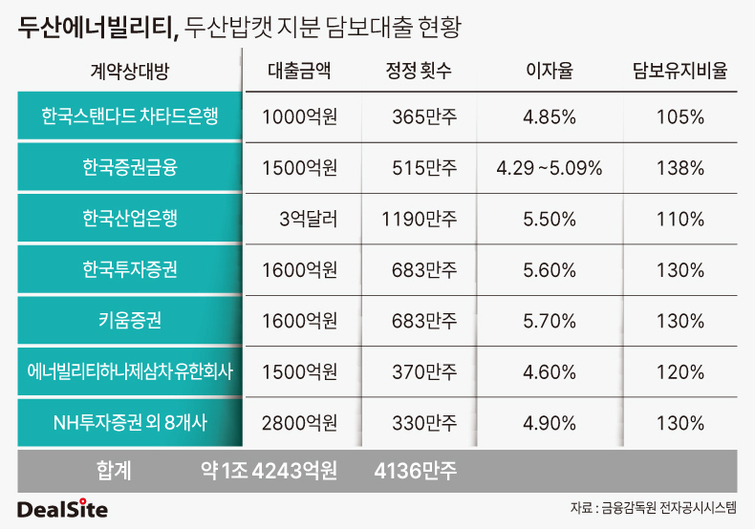

금융감독원 전자공시시스템에 따르면 두산에너빌리티는 두산밥캣 지분을 활용해 지난 3월 24일, 31일 두 차례에 걸쳐 4300억원의 대출을 받았다고 밝혔다. 동시에 기존 NH투자증권 외 9개사에서 빌린 3000억원의 대출을 상환했다.

두산에너빌리티는 앞서 1월 한국산업은행으로부터 빌린 3억달러에 90만주를 담보로 추가 제공했다. 이어 3월 4일에는 한국증권금융에서 빌린 1100억원의 자금을 1500억원으로 늘리고 두산밥캣 주식 15만주를 더 맡겼다. 올해에만 총 1700억원의 자금이 두산밥캣 지분을 통해 유입된 셈이다.

이로써 두산에너빌리티는 총 4136만주의 두산밥캣 주식을 담보로 약 1조4243억원(3억달러 포함)을 대출받게 됐다. 두산에너빌리티가 가진 두산밥캣 주식 수인 4617만6250주 중 89.6%를 자금 조달에 사용했다.

두산에너빌리티가 최근 들어 자금 조달에 나선 건 지난해 무산된 사업구조 개편 때문이다. 갑작스러운 계엄령으로 주가가 하락했다. 기존에 찬성입장이었던 주주들이 주가 하락에 따른 주식매수청구권 행사를 위해 반대 또는 불참으로 선회함에 따라 임시주총 특별결의의 가결 요건(전체 주주 3분의 1 출석, 출석 주주 3분의 2 요건)의 충족 여부가 불확실해졌다.

두산에너빌리티는 두산밥캣이 분할될 경우 차입금 7000억원이 감소해 추가 대출 여력이 생길 것으로 예상했다. 또한 두산큐벡스, 분당리츠 등 비영업용 자산을 지주사 ㈜두산에 매각해 현금 5000억원 가량도 확보할 예정이었다.

이렇다 보니 두산에너빌리티는 이러한 투자여력을 바탕으로 원전설비 투자를 적기에 진행할 계획이었다. 이를 바탕으로 향후 5년간 대형 원전 10기 이상, SMR 60기 이상, 가스터빈 100기 이상을 수주한다는 목표도 세웠다. 그러나 사업구조 재편이 무산되자 두산밥캣 지분을 담보로 자금 조달에 나선 것으로 해석된다.

아울러 이자비용 부담도 지분 담보 대출의 구조 변경 원인으로 꼽힌다. 지난해 두산에너빌리티의 별도 기준 이자비용은 1682억원으로 비용 부담 압박이 높은 상황이다. 실제 두산에너빌리티가 신규 대출을 받은 이자율은 5.9%에서 4.6%, 4.9%까지 하락했다.

앞으로 두산에너빌리티는 투자금을 기존 7000억원에서 1조3000억원까지 확대할 계획이다. 원자력과 가스 사업이 본격적으로 개화하면서 적시에 생산 여력을 확보하고 공급망을 확대하기 위한 것이다. 두산밥캣 주식 담보대출 외 추가적인 재원 마련은 일단 최근 체코에서 두산스코다파워가 상장하면서 구주매출을 통해 회수한 약 1098억이 될 예정이다

이민재 NH투자증권 애널리스트는 "미국 중심으로 대형·소형 원자로와 가스터빈 수주 기회가 늘어나고 있는 상황에서 두산에너빌리티는 원자로와 가스터빈 추가 설비투자를 계획 중"이라며 "2028년부터 본격적인 증설 효과가 나타날 전망"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지