Home

Home

태영건설의 워크아웃(기업구조개선) 이후 건설업계를 향한 우려의 시선이 커지고 있다. 2022년 말 불거진 이른바 '레고랜드' 사태 이후 꾸준히 제기됐던 부동산 프로젝트파이낸싱(PF) 위기설이 현실화하는 모양새다. 개별 건설사의 PF 부실사태는 건설업계를 넘어 금융권까지 리스크가 확산할 수 있다는 우려도 나온다. 특히 PF 우발채무 규모가 자체 유동성 범위를 벗어간 건설사의 경우 자력 대응이 어려운 탓에 지배구조 상위에 있는 모회사 혹은 계열사의 지원사격에 기대어야 한다. PF발 자금경색 우려가 부각되는 가운데 건설사 위기극복에 든든한 지원군이 될 계열사 지원 가능성 및 여력을 살펴본다. [편집자주]

[딜사이트 박안나 기자] HDC현대산업개발(현산)이 수익성 저하에 따른 현금흐름 축소 및 운전자본부담 확대 등에 시달리고 있다. 부동산 경기 침체와 원가율 상승 등 영향으로 HDC현산의 수익성 및 재무안정성 개선에 다소 시일이 걸릴 수 있다는 분석이 나오는 탓에 유사시 HDC현산을 향한 계열지원 가능성에도 눈길이 쏠린다.

분양률 등을 감안하면 HDC현산의 부동산 PF(프로젝트파이낸싱) 우발채무 리스크는 높지 않지만, 유사시 자력으로 위기를 극복해야할 가능성이 높은 것으로 분석된다. HDC그룹 내에서 HDC현대산업개발이 차지하는 비중이 과반 이상으로 절대적인 만큼 실제 지원 여력을 가진 계열사는 많지 않은 탓이다.

7일 건설업계에 따르면 HDC현대산업개발의 최대주주는 지분 41.5%를 보유한 지주사 HDC㈜다. HDC 외에 임원 및 특수관계인이 보유하고 있는 지분까지 더하면 지분율은 43.02%가 된다.

◆ 그룹 내 건설부문 절대적…지주사, 배당수익 차곡차곡 '몸집 키우기'

HDC현대산업개발은 지난 2018년 지배구조 개편에 나섰다. 기존 현대산업개발에서 인적분할을 통해 건설 등 사업부분을 떼어 내고 신설법인으로 사업회사인 HDC현대산업개발을 만들었다. 존속법인인 현대산업개발은 HDC로 이름을 바꿔 지주사체제를 꾸렸다.

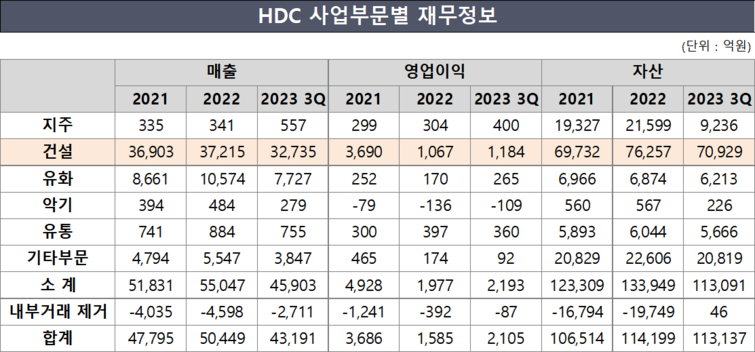

HDC 계열사의 영업부문은 ▲지주(HDC) ▲건설(HDC현산, HDC아이앤콘스, HDC랩스) ▲유화(HDC현대EP) ▲악기(HDC영창) ▲유통(HDC아이파크몰, HDC신라면세점) ▲기타 등으로 나뉜다.

지난해 3분기 기준으로 전체 영업부문 영업이익 합계는 2193억원으로 집계됐다. 이 가운데 지주부문 영업이익은 400억원, 건설부문 영업이익은 1185억원이었다. 전체 영업이익 가운데 지주의 비중은 18.3%, HDC현산이 포함된 건설부분의 비중은 무려 54%에 이르렀다. 같은 기간 건설 부문의 매출 비중은 71.3%, 자산 비중은 62.7%로 나타났다.

지주사인 HDC가 보유지분, 투자부동산, 금융자산 등을 통한 재무적 융통성을 확보하고 있지만, 건설부문의 비중이 절대적으로 높은 상황이다. 지난해 3분기 HDC현산의 영업이익이 1141억원이었던 점을 놓고 보면, HDC그룹에서 HDC현산이 차지하는 비중은 영업이익 기준으로 약 52%다.

지주사인 HDC는 순수지주회사로 별도의 자체사업을 영위하고 있지 않기 때문에 사업 회사처럼 가파른 성장세를 기대하긴 힘들다. 자회사 등에서 받는 배당수익, 상표권수익, 임대수익, 컨설팅수익 등이 주 수입원이다.

2018년 분할 당시 사업부문은 HDC현산에 몰아주고 HDC는 지배력을 유지할 수 있는 자산 등을 보유했던 탓에, 지배구조 최상위에 위치하면서도 HDC현산 등에 비해 몸집이 더 작은 상황이다.

다만 계열사에서 수취하는 배당수익 등을 차곡차곡 모아 꾸준히 몸집을 키워가고 있다. 실제로 2018년 말 1조9171억원이었던 HDC의 별도기준 자산은 지난해 3분기 2조4384억원으로 증가했다. 증가 폭은 약 27.2%다.

신사업 등을 통해 수익원을 다각화하기 위한 노력을 이어가고 있지만 뚜렷한 효과는 아직 나타나지 않는 것으로 파악된다.

HDC는 계열사를 통해 레저사업 확대 및 에너지사업 진출 등을 추진했지만, 여전히 건설부문의 중요도는 절대적이다. 올해 본격적인 가동이 예상되는 통영에코파워(LNG 복합화력발전소)가 연 매출 7000억원을 상회하면서 그룹의 사업안정성을 제고할 기대 요소로 꼽혔다.

◆ 계열사 지원여력 낮아…PF우발채무 리스크 제한적

그룹 내에서 HDC현산이 차지하는 중요도가 절대적이라는 점에서 유사시 HDC그룹의 HDC현산을 향한 지원 의지는 매우 높을 것으로 분석된다. HDC현산이 외부 지원을 필요로 할 경우 HDC는 보유 현금성자산과 강남 삼성동 사옥인 아이파크 빌딩을 포함한 투자부동산 등 유형자산을 활용해 지원에 나설 수 있다.

HDC가 유동성 재원으로 활용할 수 있는 유형자산으로는 ▲계열사 등 보유 지분(장부금액 1조4786억원) ▲장기투자증권 추가 담보여력 약 2000억원 ▲강남 아이파크 빌딩 포함 투자부동산 등이 꼽혔다. 해당 유형자산 담보여력 등을 기반으로 우수한 재무안정성을 지속할 수 있을 것으로 분석된다.

다만 HDC현산이 그룹의 주력 계열사로 현금창출원(캐시카우) 역할을 하는 데 따라 지주사인 HDC를 제외하면 HDC현산을 향한 계열의 지원 여력이 크지는 않다는 지적이 나온다.

한국기업평가는 "HDC현산이 계열에서 차지하는 사업적, 재무적 중요도를 고려할 때 계열의 지원의지 매우 높은 수준"이라며 "계열의 주력사로 실질적 지원주체인 점 고려해 계열의 지원가능성을 신용도 평가에 반영하지 않는다"고 설명했다.

태영건설 워크아웃 이후 프로젝트파이낸싱(PF)우발채무 리스크가 건설업계에 번질 수 있다는 우려가 나온다. HDC현산의 경우 그룹 내에서 실질적 지원주체 역할을 하고 있는 탓에 PF발 재무리스크가 가중되더라도 계열의 지원사격을 기대하기 힘들 것으로 관측된다.

유사시 HDC현산의 자체 대응능력 만으로 위기를 극복해야 하는 상황인 셈이다. 하지만 HDC현산의 PF 우발채무 규모가 자기자본 및 현금성 자산 등 대비 크지 않아 충분히 대응 가능할 것으로 분석됐다.

지난해 3분기 기준 HDC현산의 PF 우발채무는 2조1000억원으로 집계됐다. 자기자본의 약 70%정도에 그친다. 이 가운데 비교적 위험도가 높은 도급사업장 관련 PF는 1조4000억원으로 3분의 2를 차지한다.

나이스신용평가에 따르면 지난해 3분기 기준 도급사업 PF 우발채무 가운데 금액 기준으로 69.8%의 사업장이 분양률 70%를 상회하는 만큼 우발채무 우려는 크지 않은 것으로 파악된다. HDC현산 관계자는 "서울숲아이파크 등 PF사업 분양률은 100%에 가까운 수준" 이라고 전했다.

'미착공 및 착공 후 분양미개시' 사업장 관련 PF 우발채무는 4000억원으로 집계됐다. 지난해 3분기 HDC현산의 현금성 자산이 7000억원에 이르는 점을 감안하면 실질적인 우발채무 부담은 높지 않다는 분석이다.

한기평은 "HDC현산은 PF 우발채무를 선제적으로 줄이고 최근 공사미수금 회수를 통해 차입부담을 축소하는 등 재무구조 개선에 나서고 있다"며 "올해 상반기에는 이러한 요소들이 실제로 HDC현산의 재무 구조에 어떻게 종합적으로 나타나는지 살펴볼 예정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지