Home

Home

태영건설의 워크아웃(기업구조개선) 이후 건설업계를 향한 우려의 시선이 커지고 있다. 2022년 말 불거진 이른바 '레고랜드' 사태 이후 꾸준히 제기됐던 부동산 프로젝트파이낸싱(PF) 위기설이 현실화하는 모양새다. 개별 건설사의 PF 부실사태는 건설업계를 넘어 금융권까지 리스크가 확산할 수 있다는 우려도 나온다. 특히 PF 우발채무 규모가 자체 유동성 범위를 벗어간 건설사의 경우 자력 대응이 어려운 탓에 지배구조 상위에 있는 모회사 혹은 계열사의 지원사격에 기대어야 한다. PF발 자금경색 우려가 부각되는 가운데 건설사 위기극복에 든든한 지원군이 될 계열사 지원 가능성 및 여력을 살펴본다. [편집자주]

[딜사이트 박안나 기자] 보성그룹 주력 계열사인 한양의 현금흐름이 신사업 투자, 운전자본 부담 등 영향으로 꾸준히 감소하고 있다. 부동산 PF(프로젝트파이낸싱) 우발채무은 크지 않지만, 차입금 만기구조 등을 감안하면 추가 유동성 확보가 필요할 수 있다는 지적이 나온다.

한양이 보성그룹의 '맏형'격이라는 점에서 계열사 지원을 기대하기는 힘든 상황이다. 유사시 회사채 발행 등을 통해 자력으로 유동성을 확보해야 할 것으로 관측된다.

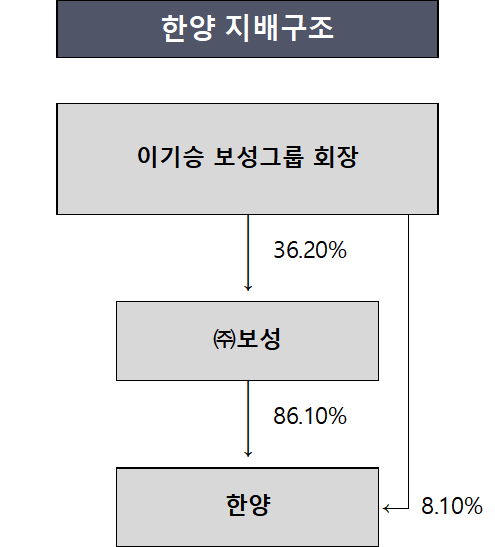

◆ 그룹 내 맏형격…계열사 실질적 지원주체

24일 건설업계에 따르면 한양의 최대주주는 지분 86.09%를 들고 있는 ㈜보성이다. 보성 외에 특수관계인 등이 들고 있는 지분까지 모두 더하면 지분율은 95.91%까지 올라간다.

한양은 지난 2004년 보성그룹 계열사로 편입됐다. 부실시공 등 문제로 경영난에 시달리던 중 대한주택공사 관리체제에 들어갔고, 보성건설(현 보성그룹) 컨소시엄 품에 안겼다.

보성그룹은 ▲건설‧에너지(한양, 동북아LNG허브터미널, 광양그린에너지) ▲부동산개발(BS산업, 코리아에셋매니지먼트) ▲미래도시‧레저(파인비치, 파인힐스, 솔라시도) 등 사업을 영위하고 있다.

2022년에는 공정자산 규모가 5조4050억원으로 불어나며 공정거래위원회에서 지정하는 '공시대상기업집단(대기업집단)'에 포함됐다. 모두 69곳의 회사가 보성그룹 기업집단에 속해있다.

공정위가 발표한 2023년 공시대상기업집단 재무 현황에 따르면 보성그룹의 전체 자산총액은 6조1260억원으로 집계됐다. 같은 기간 한양의 자산규모는 1조3596억원으로, 한양이 차지하는 비중은 22%다. 그룹 전체 매출은 3조6230억원, 순이익은 4200억원이었고, 한양의 매출 및 순이익은 각각 1조1555억원, 400억원으로 집계됐다. 한양이 보성그룹 전체 매출의 32%, 순이익은 9.5%를 홀로 책임지고 있다.

보성그룹 기업집단에 포함된 회사가 69곳에 이르는 점을 감안하면, 한양의 비중이 상당히 높은 것으로 볼 수 있다. 한양이 그룹 내에서 현금창출원(캐시카우) 역할을 하고 있는 셈이다. 한국신용평가는 "한양은 계열 내 매출 및 이익 기여도가 높고 계열사에 대해 채무보증, 자금대여와 같은 재무적 지원을 제공하는 등 실질적 지원 주체"라며 "유사시 계열의 지원가능성을 반영하지 않는다"고 분석했다.

◆ PF우발채무 부담 낮지만 유동성 부족…ESG채권 발행

지난해 3분기 기준 한양의 PF우발채무는 2606억원이다. 이 가운데 다소 위험도가 높은 것으로 평가되는 미착공 현장 PF우발채무는 926억원에 그친다. 같은 기간 한양의 별도기준 자본규모는 6804억원이다. 자본 대비 PF우발채무는 38.3%이며, 미착공 사업장 PF우발채무는 자본의 13.6%에 불과하다.

PF우발채무 부담은 높지 않으나 한양의 잉여현금흐름이 적자로 돌아서며 외부차입 필요성이 부각되는 상황으로 파악된다.

지난해 3분기 한양의 연결기준 잉여현금흐름(FCF)은 마이너스(-)1354억원으로 적자를 보였다. 2021년 말 838억원이었던 잉여현금흐름이 2022년 57억원으로 줄어든 뒤 감소흐름이 이어지는 중이다.

잉여현금흐름은 기업이 벌어들인 돈 가운데 세금, 영업비용, 설비투자(CAPEX) 등을 제외하고 남은 현금을 뜻한다. 회사가 실제로 쓸 수 있는 여유자금인 셈이다. 기업의 잉여현금흐름이 적자로 돌아서면 외부차입을 통해 자금을 끌어와야 한다고 볼 수 있다.

한양은 건설에 치우친 수익구조를 다각화하기 위해 에너지사업 등으로 영역을 넓히고 있다. 2021년부터 광양그린에너지, 동북아LNG허브터미널 등 에너지사업에 투입한 누적 금액은 지난해 3분기 기준 2300억원에 이른다. 이 외에도 계열사 차입금 대위변제, 주택공급 확대 과정에서 운전자금 및 대여금 관련 지출 증가 등이 한양의 현금흐름 악화 요인으로 꼽혔다.

지난해 3분기 한양의 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 약 420억원이었다. 영업활동을 통해 한 분기에 140억원가량의 현금흐름을 창출한 것으로 볼 수 있다. EBITDA는 이자비용(Interest), 세금(Tax), 감가상각비용(Depreciation&Amortization) 등이 차감되기 전 영업이익(Earnings)이다. 기업이 영업활동을 통해 벌어들인 현금창출 능력을 나타내는 수익성 지표다.

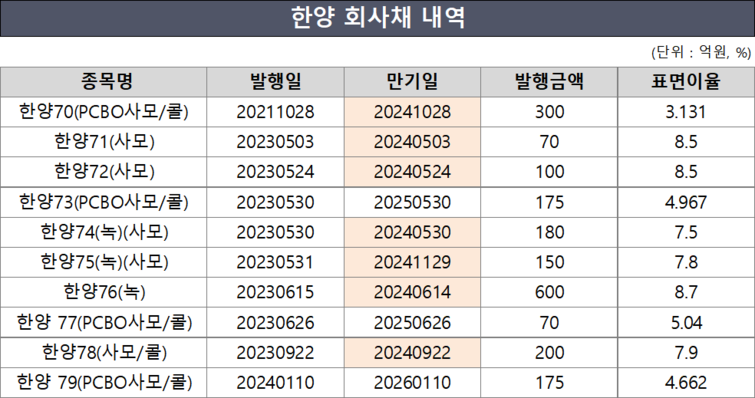

올해 만기가 돌아오는 한양의 회사채 규모는 1600억원으로 집계됐다. 이 가운데 950억은 상반기에 상환해야 한다. 회사채 외에 단기 및 장기 차입금까지 고려하면 올해 한양의 차입금 상환 규모는 더욱 커진다. 지난해 3분기 기준 한양이 보유한 현금성 자산은 1126억원에 그친다. 여기에 단기금융상품, 기타포괄손익 등을 더하면 1553억원으로 증가하는데 미사용 여신한도 900억원 등을 감안해도 단기 유동성이 풍부한 상황은 아니다.

한양은 회사채 발행을 통한 자금 수혈 및 기존 차입금의 만기 연장 등으로 대응하는 것으로 보인다. 올해 1월 175억원 규모의 회사채를 발행해 유동성을 확보했으며, 올해 만기가 도래하는 단기차입금 545억원 중 100억원은 최근 만기를 연장했다.

한양 관계자는 "현금성 자산과 현금화가 용이한 유동자산이 차입금 규모를 상회하고 있어 충분히 상환 가능한 수준이며, 연내 준공 사업지 잔금회수로 영업현금흐름은 개선될 것"이라며 "회사채의 경우 ESG(환경·사회·지배구조)채권 비중이 높은데, 아직 ESG채권을 향한 수요가 많아 차환에도 큰 무리가 없을 것으로 판단한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지