Home

Home

[딜사이트 이솜이 기자] 예가람저축은행이 투자적격 신용등급 사수를 위해 그룹 차원의 자본성 지원에 의존하고 있다. 신용등급이 투자부적격 등급 하단에 근접한 상황에서 추가 하락을 사전에 차단하기 위해, 주요 주주인 흥국생명으로부터 후순위 정기예금을 조달하며 BIS자기자본비율 방어에 나선 것이다.

흥국생명의 지원으로 단기적인 신용도 하락 압력에서는 한숨을 돌렸지만, 위험가중자산(RWA) 확대 흐름은 중장기적으로 건전성 회복을 제약할 수 있는 부담 요인으로 지목된다.

9일 업계에 따르면 예가람저축은행은 지난해 말 흥국생명으로부터 200억원 규모의 기한부 후순위 정기예금을 조달했다. 해당 예치금은 만기 10년의 장기 자금으로, 적용 금리는 연 3.04%다. 흥국생명은 예가람저축은행과 같은 태광그룹 계열사로, 지분 12.54%(55만3018주)를 보유한 주요 주주다.

지난해 흥국생명이 예가람저축은행에 예치한 자금은 총 680억원에 달한다. 흥국생명은 지난해 2월 130억원(이자율 2.94%)의 후순위 정기예금을 시작으로, 6월에는 350억원(이자율 3.04%)을 추가 예치했고, 연말 다시 200억원을 보탰다. 모두 만기 10년의 동일한 조건이다.

이 같은 지원은 유상증자나 영구채 발행 대신, BIS 산정 시 보완자본으로 인정되는 후순위 정기예금을 활용해 비교적 신속하게 자본비율을 방어하려는 선택으로 해석된다. 후순위 정기예금은 회계상 자기자본을 직접 늘리지는 않지만, 감독 규정상 자본성 인정 효과를 통해 자본 완충력을 보강할 수 있다.

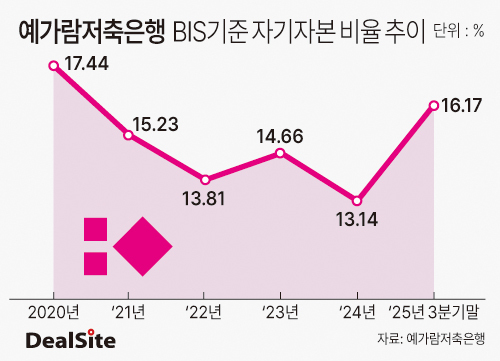

예가람저축은행의 건전성 지표는 최근 몇 년간 큰 변동성을 보여왔다. BIS자기자본비율은 2020년 17.44%에서 2021년 15.23%, 2022년 13.81%로 하락했다. 이후 2023년 14.66%로 소폭 반등했으나 2024년에는 다시 13.14%까지 떨어졌다. 부동산 프로젝트파이낸싱(PF) 관련 대손충당금을 대거 적립하며 281억원의 순손실을 기록, 자본총계가 축소된 영향이다.

다만 2024년 말 저점을 형성한 이후, 2025년 들어 흥국생명의 자본성 지원이 이어지면서 BIS비율은 개선 흐름을 보였다. 2025년 9월 말 기준 BIS비율은 16.17%로 회복되며, 규제 기준을 안정적으로 상회하는 수준까지 끌어올렸다. 외형 확대보다는 신용등급 방어를 위한 최소한의 자본 안정성 회복에 초점을 맞춘 결과로 풀이된다.

예가람저축은행이 그룹 차원의 지원에 기대는 배경에는 투자적격 신용등급 유지의 중요성이 자리하고 있다. 나이스신용평가는 예가람저축은행의 재무구조 악화를 이유로 장기 기업 신용등급을 'BBB+/부정적'에서 'BBB/안정적'으로 한 단계 하향 조정했다. BBB(BBB+·BBB·BBB-)는 투자등급에 해당하지만, 이보다 아래인 BB부터는 투기등급으로 분류돼 퇴직연금 상품 판매 제한 등 수신 조달에 차질이 발생할 수 있다.

나이스신용평가는 향후 신용등급 상향조정을 검토할 수 있는 주요 요인으로 ▲자산 성장을 통한 시장지위 개선 ▲수익기반 안정성 강화 ▲자산건전성 유지 ▲자본성 지원에 기반한 재무안정성 제고 등을 제시했다.

다만 RWA 확대 흐름은 여전히 부담 요인으로 남아 있다. 2025년 3분기 말 기준 예가람저축은행의 RWA는 1조5804억원으로, 2022년(1조5342억원) 이후 약 3년 만에 다시 1조5000억원대를 넘어섰다. 부동산 PF 비중을 줄이는 과정에서 개인신용대출과 정책자금대출을 확대했지만, 절대적인 자산 규모 증가가 자본비율 관리 부담을 키우는 구조다.

수익성 회복 속도도 RWA 증가분을 충분히 상쇄하기에는 아직 제한적이다. 2025년 3분기 누적 순이익은 91억원으로 흑자 전환에는 성공했지만, 부동산 PF 등 부실자산 관련 대손비용 부담은 지속되고 있다. 2025년 9월 말 기준 대손충당금은 713억원으로, 1년 전 같은 기간(762억원)과 유사한 수준이다.

예가람저축은행 관계자는 "2025년 경영실적을 고려했을 때 2026년 장기 신용등급 상향 조정이 기대된다"며 "RWA는 개인신용대출과 정책자금대출을 늘리면서 확대된 부분"이라고 말했다. 이어 "계속해서 BIS비율을 16%대로 유지, 관리해나가면서도 저축은행 본연의 역할인 취약서민계층 자금 공급 확대에 초점을 두고 안정적인 자산 위주의 성장 및 리스크 관리를 꾀하겠다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지