Home

Home

[딜사이트 이솜이 기자] 태광그룹이 섬유·석유화학 의존도를 낮추기 위해 키워온 금융계열사 전략에 균열이 생기고 있다. 고려저축은행과 예가람저축은행이 부동산 프로젝트파이낸싱(PF) 리스크 장기화로 수년째 실적 부진에 빠지면서, 그룹의 중장기 성장 구상에도 부담 요인으로 작용하고 있다. 한때 성장 동력으로 꼽혔던 저축은행들의 위상이 흔들린다는 평가가 나온다.

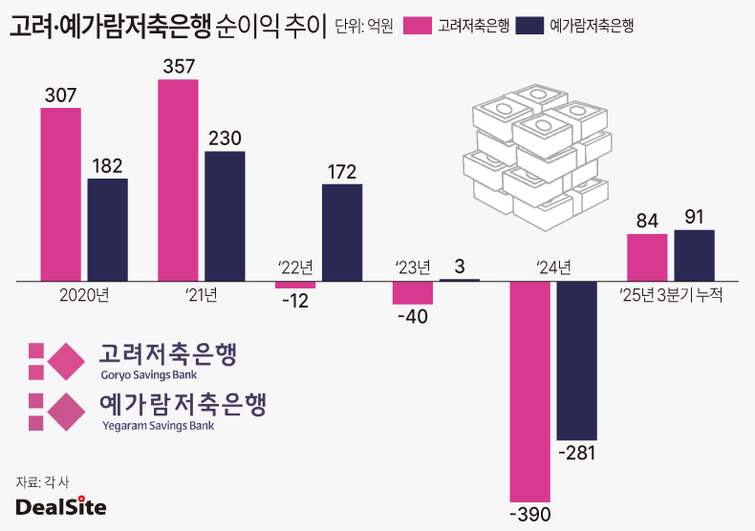

9일 업계에 따르면 고려저축은행은 지난해 3분기 누적 기준 84억원의 순이익을 기록하며 형식적으로는 흑자 전환에 성공했다. 그러나 분기별로는 2025년 1분기 41억원, 2분기 2억원, 3분기 41억원에 그치는 등 이익 규모가 미미해 실질적인 수익성 회복으로 보기는 어렵다는 평가다.

중장기 실적 흐름은 더욱 뚜렷하다. 고려저축은행은 2020년 307억원, 2021년 357억원의 순이익을 기록했지만 2022년 12억원 손실로 적자 전환했다. 이후 순손실 규모가 2023년 40억원에서 2024년 390억원까지 9배 이상 확대되며 수익성 악화가 본격화됐다.

예가람저축은행 역시 비슷한 궤적을 그리고 있다. 2024년 281억원의 순손실을 내 수익성 직격탄을 맞은 뒤 지난해 들어 겨우 적자를 면하는 추세다. 지난 3분기 말 예가람저축은행의 순이익은 91억원으로 집계됐다. 연도별로는 2020년 182억원, 2021년 230억원, 2022년 172억원으로 매년 200억원 안팎의 순이익을 냈다. 이후 2023년 들어 순이익이 3억원으로 줄었다.

고려저축은행과 예가람저축은행의 수익성을 동시에 훼손한 핵심 요인으로는 부동산 PF 관련 대손비용이 꼽힌다. 고려저축은행의 대손충당금은 2020년 402억원, 2021년 420억원, 2022년 485억원으로 3년 연속 400억원대를 유지하다 2023년 526억원으로 올라섰고 2024년 599억원까지 늘었다. 지난해 3분기 말 기준으로도 514억원을 넘어서며 비용 부담이 상시화된 모습이다.

예가람저축은행 역시 대손비용 부담이 구조적으로 이어지고 있다. 대손충당금은 2020년 417억원에서 2022년 701억원으로 늘었고, 2023년과 2024년에는 각각 864억원, 851억원으로 2년 연속 800억원대를 기록했다. 지난해 3분기 말 대손충당금도 713억원에 달했다. 부동산 및 PF 관련 익스포저 비중이 높은 구조에서 연체가 발생할 경우, 추가 비용 부담 가능성도 상존한다.

건전성 지표 역시 빠르게 악화됐다. 고려저축은행의 부동산 업종 연체율은 2020년 0.13%에 불과했지만 2021년 3%, 2022년 7%, 2023년 4.96%에서 2024년 15.85%로 급등했다. 지난 9월 말 기준으로도 9.94%로 여전히 고점을 나타냈다. 예가람저축은행의 부동산 연체율도 2020년 5.88%, 2021년 2.69%, 2023년 5.16% 수준으로 관리되다 2024년 부동산 연체율이 20.34%까지 치솟은 뒤 지난해 9월 말 9.61%로 집계됐다.

부동산 경기 회복 지연 속에서 정부의 개인신용대출 규제 중심의 '6·27 대책'과 다중채무자 대손충당금 적립 기준 강화 등 제도 환경도 저축은행 전반의 영업 여력을 제약하는 요인으로 작용하고 있다.

이익 체력이 약화되면서 배당도 사실상 중단됐다. 고려저축은행은 2021 회계연도 결산 기준 112억원 배당을 끝으로 무배당 기조를 유지하고 있으며, 예가람저축은행의 마지막 배당은 2017년 실시했던 2016 회계연도 결산 기준 78억원이다.

두 저축은행 모두 그룹 오너일가와 주요 계열사가 주주로 참여하고 있어, 배당 중단은 그룹 차원의 현금 흐름에도 영향을 미치고 있다. 고려저축은행의 경우 그룹 총수인 이호진 태광산업 고문(30.5%)과 그의 조카인 이원준씨(23.2%)가 과분 이상의 지분을 갖고 있다. 이어 태광산업(20.2%), 대한화섬(20.2%), 흥국생명(5.9%)가 주요 주주명단에 포함돼 있다.

예가람저축은행은 고려저축은행이 지분 65.3%를 보유한 자회사다. 나머지는 대한화섬(22.16%), 흥국생명(12.54%)이 나눠 갖고 있다. 예가람저축은행에는 사실상 모회사 배당 재원을 뒷받침하는 역할이 주어져 있다.

태광그룹 입장에서 고려·예가람저축은행의 실적 부진은 뼈아픈 대목이다. 태광그룹은 주력 부문인 섬유·석유화학 의존도를 낮추고 기업가치를 제고하기 위해 금융계열사 '흥국생명가족'(흥국증권·흥국자산운용·흥국화재·흥국생명·고려저축은행·예가람저축은행)을 성장축으로 육성하고 있다. 하지만 최근 고려·예가람저축은행의 재무구조가 나빠지면서 신용등급이 하락해 도리어 그룹 대외 신인도에 타격을 입히고 있다는 지적이 제기되는 실정이다.

실제 나이스신용평가는 지난해 고려저축은행의 신용등급을 'A-/부정적'에서 'BBB+/안정적'으로, 예가람저축은행은 'BBB+/부정적'에서 'BBB/안정적'으로 각각 하향 조정했다. 신용등급 하락은 조달금리 상승과 예대마진 축소로 연결돼 향후 영업력 회복에도 부담 요인으로 작용할 가능성이 크다는 지적이다.

태광그룹 관계자는 "2022~2024년 고려·예가람저축은행 순이익 축소에는 시장 조달금리 상승으로 인한 이자비용 확대 및 감독당국 규제 강화에 따른 PF 관련 대손비용 증가가 영향을 미쳤다"며 "향후 양사 경영, 재무여건 등을 종합적으로 고려해 배당 여부를 검토해나갈 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지