Home

Home

[딜사이트 최유라 기자] 티웨이항공이 2000억원 규모 유상증자를 결정했다. 지난 8월 1100억원 유상증자에 이어 불과 4개월 만의 추가 유상증자다. 이번 증자로 자본이 확충되면 부채비율은 3700%포인트(p) 개선될 전망이지만, 근본적인 재무구조 개선은 실적 회복이 전제돼야 한다는 게 시장의 중론이다. 티웨이항공은 적자 폭을 줄일 수 있도록 최선을 다하겠다는 입장이다.

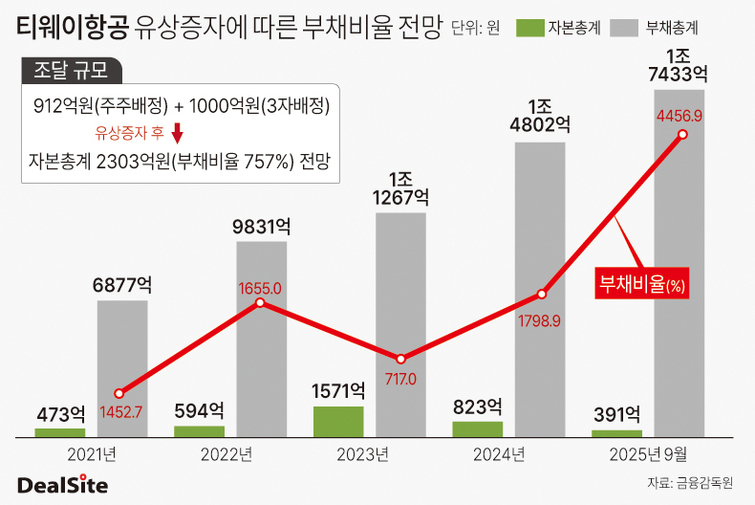

12일 금융감독원 전자공시시스템에 따르면 티웨이항공은 제3자배정 1000억원과 주주배정 912억원 등 총 1912억원 규모 유상증자를 추진한다. 신주는 각각 2026년 1월 13일과 4월 2일 상장될 예정이다. 최대주주 소노인터내셔널은 8월 유상증자를 통해 1100억원을 투입한 데 이어 또 다시 자금 지원에 나섰다.

티웨이항공의 재무상황을 고려하면 추가 조달은 불가피했다. 실제로 이 회사의 3분기 부채비율은 4456.9%로 지난해 말 1798.9% 대비 2658%p나 급등했다. 운항 노선 증가로 항공기 리스비용이 늘어난 데다 영업비용, 연료비 부담이 커진 영향이다. 티웨이항공은 지난해 하반기 대한항공으로부터 인천발 이탈리아 로마, 프랑스 파리, 스페인 바르셀로나, 독일 프랑크푸르트 등 유럽 4개 노선을 이관받아 운영 중이다.

이같은 비용 부담은 자본구조 악화로 이어졌다. 올 상반기 자본총계는 마이너스(-) 423억원으로 완전자본잠식에 빠졌다. 장기간 누적된 순손실의 여파다. 연결 기준 당기순이익 추이는 ▲2021년 -1562억원 ▲2022년 -1187억원 ▲2023년 991억원 ▲2024년 -659억원 ▲2025년 3분기 누적 -2476억원이다. 티웨이항공은 완전자본잠식을 해소하기 위해 무상감자(자본감소), 유상증자(1100억원), 신주인수권부사채(500억원), 전환사채(400억원)를 발행했다.

이번 유상증자까지 더해지면 부채비율은 크게 개선될 전망이다. 조달 자금은 유류비, 조업료, 항공기 임차료 등 운영비에 투입될 예정으로 직접적인 부채 상환 용도는 포함되지 않았다. 그럼에도 유상증자로 자본총계가 3분기 391억원에서 2303억원으로 늘어난다고 가정하면 부채비율은 기존 4456.9%에서 757%로 낮아질 것으로 예상된다.

관건은 실적 회복이다. 수익성 개선을 통해 부채와 이자비용 부담을 더는 것이 시급하다는 이유에서다. 티웨이항공의 올해 누적 매출은 1조2742억원으로 전년 대비 11.4% 증가했지만 영업손실은 2093억원으로 적자전환했다. 아울러 부채총계는 지난해 말 1조4802억원에서 1조7433억원으로 17.8% 증가했다. 이에 따른 이자비용도 ▲2022년 279억원 ▲2023년 339억원 ▲2024년 396억원 ▲올해 누적 390억원으로 증가세다.

티웨이항공은 적자 규모 축소에 집중하고 유상증자로 확보한 운영자금을 통해 유럽 노선 안정화에 주력할 것으로 보인다. 티웨이항공 관계자는 "내년에는 올해보다 영업손실 규모를 줄이는데 힘쓰고 그 이후부터는 점진적 실적 증대를 목표로 최선을 다하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지